|

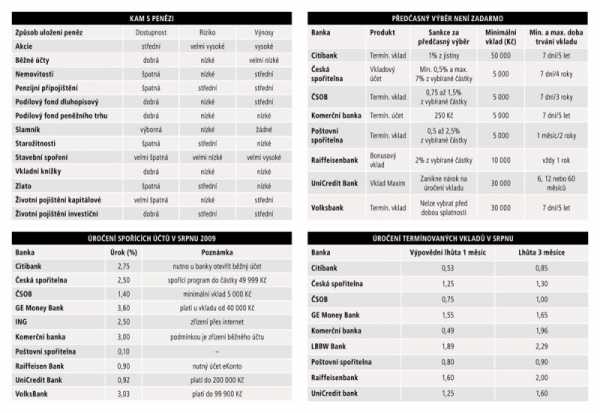

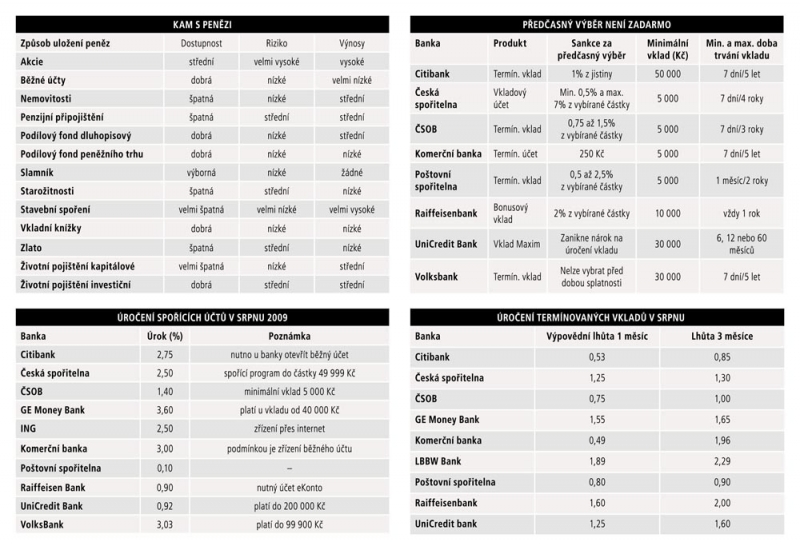

Někdy nevíme dopředu, kdy a kolik peněz budeme v hotovosti potřebovat. V takovém případě hledáme takové způsoby uložení peněz, umožňující operativní výběr. Pro tento případ se (kromě klasického běžného účtu) hodí v podstatě dvě formy, a to spořící účet anebo termínovaný vklad. Pro lepší názornost budeme uvažovat o relativně malé částce 100 000 korun. Jak je tomu s bezpečím a výnosností uložených peněz? Odpoví tabulka Kam s penězi. |

|

Spořící účetÚročení spořících účtů bývá výhodnější než je tomu u běžných účtů. Úroky jsou však daněny. Srážková daň činí ze zákona 15 procent a zaokrouhluje se směrem dolů. Odečítá se okamžikem připisování úroků. Smlouvy o spořícím účtu bývají uzavírány na neurčitou dobu, avšak výběr peněz je možný až na základě předem dohodnuté výpovědní lhůty. Vklady jsou možné v libovolném množství a bez časového omezení. Přesto banky umožňují výběr peněz i v kratší lhůtě než je dohodnutá, v takovém případu ale většinou vybírají sankční poplatek. Ten bývá u vyšších částek větší než u nižších. Peníze na spořícím účtu jsou ze zákona pojištěny, v přepočtu až do výše 25 000 eur. Pro názornost – ke dni 6.8.2009 a tehdejšímu kurzu 25,95 Kč sahalo pojištění až k částce 648 750 korun. |

Předností spořících účtů oproti termínovaným vkladům může být i skutečnost, že zajímavý úrok se někdy vztahuje i na nízké vklady. Ovládají se často s pomocí internetu, pevné telefonní linky nebo mobilu. Za zřízení účtu a přímého bankovnictví se neplatí, stejně jako zpravidla (!) za transakce. Komplikací může být, že v některé bance vyžadují, aby klient u nich měl otevřen běžný účet.

I menší banky mají co nabídnoutVšimněme si několika zajímavostí u produktů těch peněžních domů, které jakoby stály na pozadí zájmu naších domácích klientů. A v řadě případů se chce říct, že neprávem. Spořicí účty v jiných bankách jsou na tom s úrokem z pohledu klienta podstatně hůř. ■ Poštovní spořitelna. Příkladně u Červeného konta již delší dobu drží úrok 3,3 procenta. Při vkladu do 50 000 korun je úročení ale jen 0,1 procenta ročně. O založení lze požádat na každé poště nebo ve finančních centrech Poštovní spořitelny. Obsluhovat konto lze přes internet, pevnou linku, mobil, nebo prostřednictvím platební karty. Další příjemnou výjimkou může být skutečnost, že banka nevyžaduje ani běžný účet ani výpovědní lhůtu. ■ LBBW Bank CZ. Pobočka německé Landesbank Baden-Württemberg v uplynulých čtyřech měsících nezměnila úrok, dosahuje 3,3 procenta. Učet lze ovládat přes internetové bankovnictví a na pobočce. Některé transakce jsou zpoplatněny – odchozí platby stojí 10 korun, výběr hotovosti je za 30. Běžný účet ani výpovědní lhůta se od klientů nevyžadují. ■ ING Bank. V ING Bank klesl za čtvrt roku úrok jen o 0,25 procentního bodu, nyní dosáhl na 3 procenta. Založit a ovládat účet lze přes internet, pevnou linku i mobil a také osobně ve finančním centru ING. Ovládání je vždy bezhotovostní. Běžný účet ani výpovědní lhůta se nevyžadují. ■ Citibank. Spořící účet si relativně dlouho udržuje úrok, již několik měsíců činí 3 procenta. Je možné ho ale získat jen jako součást balíčku s běžným účtem, což měsíčně přijde při vkladu do půl miliónu na 299 korun. Výpovědní lhůta u tohoto produktu není. ■ mBank. Zde od letošního února úrok spadl z 3,3 na 2,5 procenta. Účet se ovládá s pomocí internetu a telefonu. Klient má k dispozici i platební kartu Visa Classic. Vkládat peníze lze i poštovní poukázkou a vkladem v cizí bance. Běžný účet ani výpovědní lhůta se nevyžadují.

Termínovaný vkladOd běžného účtu se tento produkt liší jen málo. Nelze však z něj platit složenky ani odesílat peníze. Je určen jen k úročení úspor, a za to je třeba platit. Formou poplatků toho banky ani stát příliš nezískají, většinou už je tato služba bezplatná, ale platí se daň z úroku, ze zákona je patnáctiprocentní. Minimální vklad? Také se může stát v řadě případů důležitou položkou, může znamenat jisté omezení v nabídce služeb. A také předčasný výběr stojí peníze, jeho výši by měli klienti znát. Blíže o tom v tabulce Předčasný výběr není zadarmo.

Úrok u termínovaných vkladů není, co bývalJe třeba vědět, že, za poslední půlrok došlo v úročení zůstatku k významným změnám. Bohužel směrem dolů. Inflace je u nás větší než možné zhodnocování peněz úročením (letos v červnu činila inflace 3,7%), takže očekávat růst peněžní hodnoty na spořícím účtu nebo termínovaném vkladu je téměř bláhovost. Oba produkty vedou ke znehodnocování vložené sumičky. Inu, úroky klesly. Jestliže například ČSOB na konci loňského října nabízela u termínovaného vkladu 100 000 korun na 1 měsíc úrok 1,45 procenta, nyní je to o sedm desetin méně. Komerční banka při téže výpovědní lhůtě spadla z 1,50 zhruba na třetinu, LBBW Bank CZ z 2,82 na 1,89 procenta. Poštovní spořitelna se u jednoměsíční výpovědní lhůty také již nemůže chlubit ještě nedávnou sazbou 1,5 procenta. Současné hodnoty nabízí tabulka Úročení termínovaných vkladů. Měli bychom vědět, že …■ u peněžních ústavů obvykle platí zásada, podle níž banky úrokově zvýhodňují klienty, kteří si uloží větší množství peněz ■ vyšší úroková sazba se vztahuje na klienty, kteří při vkladu přistoupí na delší výpovědní lhůtu

Pohyblivá, nebo fixní sazba?Ve většině případů si klient může vybrat mezi úročením pohyblivou anebo fixní úrokovou sazbou. První z možností znamená, že banka úročí vklad podle momentální peněžní situace na trhu. Fixní úroková sazba bývá po celou dobu vkladu stejná, úrokové výkyvy se jí nedotýkají. Z toho je zřejmé, že v době uzavírání smlouvy bývá fixní sazba oproti aktuální tržní hodnotě o něco vyšší. Termínovaný vklad bývá pojištěn podobně, jako je tomu u spořícího účtu.

|