|

Koneckonců, nejde jen o vytváření finanční rezervy. I ve fázi spoření na rodinný dům mohou podílové fondy pomoci jako další nástroj získávání potřebných prostředků vedle stavebního spoření. Při plánování nákupu nebo výstavby rodinného domu bychom také neměli dopustit, aby splátky případných úvěrů pohltily většinu našich příjmů. Jistě budeme chtít dál spořit, abychom uspokojili i jiné potřeby než jen bydlení.

|

|

Co je to otevřený podílový fondZákladní ideou otevřených podílových fondů je sdružovat finanční prostředky více investorů. Tyto prostředky spravuje specializovaná investiční společnost a rozhodování o nakládání s majetkem svěřuje profesionálovi – tzv. portfoliomanagerovi. Ten majetek investuje do cenných papírů, například do akcií nebo dluhopisů, ale i do jiných typů investic podle konkrétního zaměření fondu. Tomuto postupu se říká kolektivní investování. Hodnota majetku vloženého do fondu jednotlivými investory (podílníky) je vyjádřena podílovými listy, proto hovoříme o podílových fondech.

|

|

Vlastníky takového fondu jsou všichni podílníci, investiční společnost jej pouze spravuje a to podle předem jasně stanovených pravidel upravených ve statutu fondu. Statut je proto stěžejním dokumentem fondu, kde je přesně definováno investiční zaměření fondu, výše poplatků a podmínky jeho správy.

Investiční společnost je skutečně vždy pouze správcem fondu, veškerý majetek fondu (peníze, akcie, dluhopisy atd.) je uložen u tzv. depozitáře, což je obvykle renomovaná banka, která pro správce fondu vede účet a kontroluje, zda správce provádí operace s majetkem fondu v souladu se zákony a statutem. Toto opatření brání možnosti, že by fond mohl být správcem „vytunelován“, neboť investiční společnost nemá k majetku přímý přístup a veškeré operace se provádějí pouze prostřednictvím depozitní banky. |

K čemu se hodí podílové fondy

■ k dosahování dlouhodobých finančních cílů

|

Co za to?Investiční společnost hospodaří z peněz, které si průběžně strhává z majetku fondu v podobě tzv. manažerského poplatku jako odměnu za obhospodařování fondu. Tento poplatek klient vlastně „nevidí“, protože se průběžně odečítá z denní hodnoty podílového listu. Výše manažerského poplatku je stanovena statutem fondu a je vyjádřena procentem. Čím lépe investiční společnost fond spravuje a čím vyšší je hodnota jeho celkového majetku, tím vyšší příjmy má. Klient většinou platí i jednorázový vstupní poplatek, který se strhává z hodnoty investice a který je rovněž upraven statutem a bývá vyjádřen procentem z investované částky. Některé společnosti si účtují také poplatek výstupní.

Jak to funguje?Z mnoha malých částek se v podílovém fondu složí velká suma peněz. To velmi rozšiřuje investiční možnosti a současně snižuje náklady (poplatky za obchodování atd.). Hlavně to ale umožňuje diverzifikaci investic do velkého počtu různých cenných papírů, což snižuje investiční riziko. Pokud některý z titulů má malou výkonnost nebo ztratí svou původní hodnotu, v celkovém objemu se to projeví jen nepatrně.

Sejdou-li se ve fondu investice od 1 000 jednotlivců, z nichž každý vloží v průměru 100 000 korun, dohromady to činí majetek v hodnotě 100 milionů korun, za nějž lze pořídit několik desítek titulů, včetně takových, které jsou pro individuálního investora prakticky nedostupné. Některé nástroje peněžního trhu se obchodují pouze na mezibankovním trhu a jejich nominální ceny se pohybují v řádech statisíců nebo milionů korun. Přitom se jedná o investice bezpečné (státní dluhopisy atd.), které je dobré v portfoliu mít, aby vyvažovaly rizikovější investice do akcií.

Příklad z praxeDejme tomu, že investujeme 100 000 Kč do fondu, jehož vstupní poplatek je 4,5 % a kurz podílového listu je 1,3262 Kč v den, kdy je investice převedena na účet fondu. Z investice je nejprve odečten vstupní poplatek a výsledná částka 95 500 Kč se vydělí aktuálním kurzem. Získáme tedy 72 010 podílových listů. Hodnota našich podílových listů se v čase vyvíjí podle hospodaření fondu a po roce je kurz podílového listu např. 1,6445. Tehdy se rozhodneme, že chceme svou investici „vybrat“ a dáme fondu pokyn k tzv. zpětnému odkupu svých podílových listů. Ty se vynásobí aktuálním kurzem a dostaneme vyplaceno 118 420 Kč. Čisté obchodní jmění na jeden podílový list je propočítáváno obvykle denně podle vývoje hodnoty majetku fondu (majetek fondu se vydělí počtem všech podílových listů) a zveřejňováno v denním tisku a na internetu.

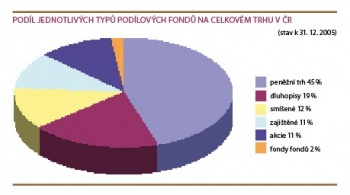

Typy otevřených podílových fondůNa našem trhu můžeme investovat celkem do 1 104 různých podílových fondů, z toho 1 039 zahraničních a 65 domácích (údaje k 31. 12. 2005).

Fondy se nejčastěji dělí podle investičního zaměření do pěti základních skupin – na fondy akciové, dluhopisové, smíšené (balancované), peněžního trhu a na fondy fondů. V praxi se rozdělují do mnoha skupin podle oborového zaměření a v jejich rámci ještě podle investičního stylu a geografického působení. Některé investují pouze do určitého sektoru ekonomiky – např. jen do farmaceutického průmyslu nebo telekomunikačních společností. Jiné se zaměřují geograficky – investují pouze do cenných papírů v určitém státě, regionu, na některém kontinentě či celosvětově. Existují fondy investující výhradně do akcií těch největších společností nebo naopak do akcií malých začínajících firem.

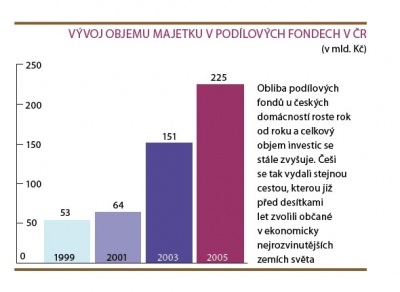

Čeští investoři zatím nemají moc zkušeností a jsou velmi konzervativní. V největší oblibě mají fondy peněžního trhu, které se vyznačují velmi malým rizikem, ale i nízkými výnosy.

|

|

|

Výhody podílových fondů■ profesionální správa investic za přijatelný poplatek a jejich dostupnost i opravdu drobným investorům; u mnoha fondů se minimální částka investice pohybuje v řádu stokorun,

|

Rizika investováníOtevřené podílové fondy jsou bezpečnou investicí, u které se nemusíme obávat zpronevěry vložených prostředků ze strany investiční společnosti či nějakého „tunelování“. Jinou věcí je ale riziko investiční, které spočívá v tom, že hodnota investice v čase kolísá a může se pohybovat nejen směrem vzhůru, ale někdy dochází i k velkým propadům. Dalším z rizik je například riziko kurzové. Mohli jej v nedávných letech pocítit i čeští investoři, kteří investovali do dolarových fondů nebo amerických cenných papírů. Tyto investice se zhodnotily velmi dobře – bohužel americký dolar ke konci roku 2000 stál 41 korun, poté však začal klesat a na konci roku 2004 se prodával již za pouhých 23 korun, což je ztráta okolo 44 procent. Většina velmi pěkných výnosů byla pro české investory znehodnocena vývojem měnového kurzu, a ačkoliv jejich investice v dolarech vydělávaly, někteří se dostali i do mínusu.

Investiční rizika k investování patří, jsou jasně definovatelná, nadčasová, čitelná a měřitelná. A je možné je výrazně omezit správnou investiční strategií. Snižujeme je dostatečnou délkou investice (respektive dodržováním doporučeného investičního horizontu u různých typů fondů), co největší diverzifikací – tedy rozložením investice atd.

|

|

Na co si dát pozorNejčastějšími chybami při investování je malá diverzifikace, orientace např. pouze na jeden region nebo dlouhodobé setrvávání pouze ve fondech určitého typu. Nikdy také nezapomínejme, že předchozí výkonnost fondu nezaručuje výkonnost budoucí. Měřítkem kvality fondu není, kolik vydělal v minulosti, ale jak si dlouhodobě stojí proti srovnatelné konkurenci a proti srovnávacímu indexu (např. Dow Jones Index).

|

| Nejlepším řešením pro začínající investory je obrátit se pro radu na odborníky. Existují dvě základní možnosti. Buď zajít do pobočky některé banky, nebo vyhledat finančního poradce. Každá z velkých bank má skupinu svých vlastních fondů, které také klientům doporučí. Kvalitní finanční poradce pracuje s mnohem širší nabídkou fondů a dokáže také mnohem lépe s klientem stanovit investiční strategii určující složení jeho budoucího portfolia z hlediska rizika, výnosů a především investičního horizontu. Pokud nám jde o uložení rezervy v souvislosti s hypotékou, nejvhodnější je investovat do fondů peněžního trhu, menší část rezervy je možno umístit do některého fondu dluhopisového. |

KONTAKTY:Julius Moravec,

finanční poradce e-mail: moravec@finporadentství.cz tel.: 603 443 213 www.finporadentství.cz |