|

Čerpání hypotéky může být buď jednorázové, nebo postupné, to do velké míry závisí na účelu úvěru. Rozdíly mezi jednotlivými bankami spočívají hlavně v míře celkové administrativní náročnosti. Nejvíce jsou patrné při stavbě nemovitosti svépomocí, kdy postupy čerpánív některých bankách mohou stavebníkovi poměrně dost zkomplikovat život, jinde mu jej výrazně zjednodušit. Nejextrémněji se rozdíly projevují v případě těch staveb svépomocí, kdy nemovitost ve výstavbě, která je financovaná hypotékou, je současně také i předmětem zástavy.

Podmínky pro čerpáníKdyž je hypotéka schválena, zdálo by se, že nic nebrání tomu, aby klient začal úvěr okamžitě čerpat. Není tomu tak. Dříve než banka uvolní peníze, trvá na splnění určitých podmínek, které jsou přímo uvedeny v úvěrové smlouvě. Banky mohou mít podmínky pro čerpání definovány s menšími či většími odlišnostmi, ale v první řadě jim jde vždy o totéž: o zajištění úvěru. Proto nejdůležitější podmínkou čerpání je zřízení zástavního práva k zastavované nemovitosti, ke kterému se podrobněji vrátíme v souvislosti s čerpáním na vklad.

|

|

Druhou nezbytnou podmínkou je pojištění zastavované nemovitosti. Požadované parametry pojištění jsou zpravidla opět specifikovány v úvěrové smlouvě. Banky obvykle vyžadují, aby pojištění bylo uzavřeno na takzvanou novou neboli reprodukční hodnotu (cenu) nemovitosti, aby pojistná částka odpovídala minimálně výši úvěru, aby pojištění bylo uzavřeno na dobu neurčitou nebo minimálně na celou dobu trvání úvěru a aby pokrývalo všechna základní živelná rizika. Pojistná smlouva musí být vždy vinkulována ve prospěch banky, což znamená, že v případě pojistné události bude mít banka přednostní nárok na pojistné plnění a bude rozhodovat, jak s vyplacenými penězi bude naloženo. Jako podmínku čerpání předloží klient bance kopii uzavřené pojistné smlouvy a originál dokladu o provedení vinkulace (potřebný formulář obdrží v bance při podpisu úvěrové smlouvy).

|

Nejprve za vlastní penízeJiž v rámci schvalování úvěru banky trvají na tom, aby bylo předem vyjasněno financování celého záměru. Jestliže klient například kupuje rodinný dům za pět milionů a bere si na to hypotéku ve výši čtyř milionů, musí nejdříve bance vysvětlit, jakým způsobem hodlá financovat zbývající milion. Při čerpání potom platí, že hypoteční úvěr je možné čerpat až na konec – tedy teprve po proinvestování vlastních prostředků, případně úvěru ze stavebního spoření nebo dalších zdrojů. Čerpaný hypoteční úvěr by pak měl vždy vést k úplnému dokončení celého záměru nebo investice. Podmínkou čerpání je v takovém případě doklad o použití vlastních finančních prostředků. Poplatky a dokladyPokud si banka účtuje poplatek za vyřízení hypotéky, je podmínkou čerpání také jeho zaplacení. Mezi podmínky čerpání rovněž může patřit předložení některých dodatečných a doplňujících nebo upřesňujících dokumentů nebo dokumentů, které nebyly z různých důvodů požadovány hned při podání žádosti. Například může jít o potvrzení o bezdlužnosti od finančního úřadu (u žadatelů – OSVČ), stavební povolení apod. Někdy je nutné doložit dokumenty, které v době podání žádosti o hypotéku ještě vůbec neexistovaly – typickým příkladem bývá v případě nákupu nemovitosti kupní smlouva, protože žádost se zpravidla schvaluje pouze na základě návrhu kupní smlouvy nebo na základě smlouvy o smlouvě budoucí. Výjimečně může banka jako podmínku čerpání požadovat uzavření rizikového životního pojištění a jeho vinkulaci.

|

SLOVNÍČEK POJMŮVinkulace – omezení dispozičního práva, například pojistného plnění. Výplata pojistného plnění je pak vázána na dohodnuté podmínky, zpravidla ve prospěch třetí osoby (věřitele). Zástavní právo – právní nástroj sloužící k zajištění pohledávky (např. hypotečního úvěru) a jejího příslušenství (tj. úroků, poplatků atd.) do doby jejího splacení. Při zajišťování hypotečního úvěru vzniká zástavní právo na základě sepsání zástavní smlouvy mezi zástavním věřitelem (bankou) a zástavním dlužníkem vkladem do katastru nemovitostí. |

Co je to čerpání na vklad?Jak jsme uvedli výše, základní podmínkou čerpání hypotečního úvěru je zřízení zástavního práva k nemovitosti. Úvěrová dokumentace standardně obsahuje několik exemplářů Smlouvy o zřízení zástavního práva a zpravidla dva výtisky Návrhu na vklad. Dříve banky striktně trvaly na tom, aby klient jako podmínku čerpání předložil list vlastnictví (výpis z katastru nemovitostí), kde již bylo vidět zapsané zástavní právo. Problém byl ale v tom, že zápis zástavního práva trvá katastrálním úřadům poměrně dlouho (některým to může trvat i několik měsíců!), což čerpání hypotéky neúnosně prodlužovalo. Proto dnes snad již všechny banky umožňují zrychlený a zjednodušený způsob čerpání – tzv. čerpání „na vklad“ neboli čerpání na návrh na vklad zástavního práva (též čerpání „na plombu“).

|

|

V praxi to znamená, že banka umožní čerpání dříve, než je klient schopen předložit zmíněný list vlastnictví se zapsaným zástavním právem. Postačí potvrzení z katastrálního úřadu, že byl návrh na vklad podán (potvrzení o převzetí), a list vlastnictví z následujícího dne, kde je již vidět příslušná plomba, značící, že zápis probíhá. Některé banky se spokojí i s listem vlastnictví pořízeným okamžitě po podání návrhu na vklad, kde ještě ani plomba není. Za výpis si katastrální úřad účtuje poplatek ve výši 100 korun, za podání návrhu na vklad správní poplatek ve výši 500 korun.

Čerpání jednorázovéJednorázové čerpání je charakteristické pro hypotéky za účelem koupě nemovitosti. Čerpání se provádí bezhotovostně přímo na účet prodávajícího, který je uvedený v kupní a v úvěrové smlouvě. Jednorázové také bývá čerpání při refinancování úvěru, vypořádání spoluvlastnických a dědických nároků a u neúčelových hypoték.

Čerpání postupnéPostupné čerpání hypotéky se používá v případě financování výstavby nebo rozsáhlejší rekonstrukce. Klasicky probíhá tak, že banka proplácí klientovi přinesené dodavatelské faktury bezhotovostně přímo na účty dodavatelů. Případně může banka souhlasit s proplácením donesených faktur a účtenek za materiál, jestliže klient staví svépomocí. Pohodlnější a pružnější je čerpání

zálohové, které skýtá stavebníkovi mnohem větší svobodu a operativnost v jeho rozhodování.

|

|

|

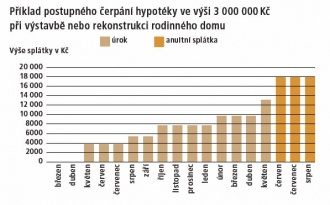

Graf ukazuje orientační splátky úroků při postupném čerpání hypotéky ve výši 3 miliony korun a úrokové sazbě 5,1 %. Hypotéka byla schválena v březnu, klient začíná s prvním dílčím čerpáním ve výši 800 tisíc korun v květnu, další čerpání ve výši 400 tisíc následuje v srpnu. Pokračuje třemi dalšími čerpáními ve výši 600 tisíc Kč (říjen), 400 tisíc Kč (únor) a 800 tisíc Kč (květen), čímž úvěr dočerpá a v červnu přechází na anuitní splácení hypotéky, která je uzavřena na 25 let. Součástí každé platby je i poplatek za správu úvěru, který činí 150 Kč měsíčně.(Konkrétní výše a termíny plateb se liší u každé banky v závislosti na datu čerpánídílčí částky.) |

Čerpání zálohovéBanky, které jsou vstřícnější, umožňují při postupném čerpání používat čerpání zálohové, kdy příslušnou část prostředků převedou přímo na účet stavebníka, který s nimi pak zcela volně hospodaří a jejich použití doloží až dodatečně po jejich prostavění. Poté může načerpat další zálohu a postupuje tak dále až do dokončení stavby.

Přístup bank k zálohovému čerpání je dvojí: některé skutečně poukážou peníze na osobní účet klienta k jeho volnému použití, jiné umožňují bezhotovostní čerpání pouze bezhotovostně na účty stavebních dodavatelů na základě zálohových faktur, takže při stavbě svépomocí je zálohové čerpání jen obtížně možné. Maximální výše záloh je omezena aktuální hodnotou zastavované nemovitosti, což klade určité nároky na správné plánování v případech, kdy zastavovaná nemovitost je totožná s úvěrovanou nemovitostí ve výstavbě.

|

PODMÍNKY ČERPÁNÍ HYPOTEČNÍHO ÚVĚRU■ zřízení zástavního práva zastavované nemovitosti |

Kolaudace jako důkazNěkteré banky nevyžadují doložení všech proinvestovaných prostředků a spokojují se s dokladováním pouze do 80 % z výše úvěru, zbylých 20 % klient prokázat nemusí, a jestliže je stavba řádně dokončena, banka využití těchto finančních prostředků nijak nezkoumá. Asi nejvelkorysejší přístup k čerpání má Raiffeisenbank, která je ochotná převést na účet klienta rovnou celou částku (je-li zástava dostatečná) nebo rozdělenou na více dílčích čerpání, aniž požaduje jakékoliv dokladování účtenkami či fakturami, a to ani dodatečně. Účelové použití finančních prostředků doloží klient pouze pomocí kolaudace nebo protokolu o dokončení stavby či rekonstrukce.

|

Období čerpáníČasový úsek od podpisu úvěrové smlouvy až do uvolnění všech finančních prostředků se nazývá obdobím čerpání. Podstatnou skutečností je, že v období čerpání klient zatím neplatí splátky hypotéky, ale platí pouze úrok z aktuálně vyčerpané částky. Teprve po ukončení čerpání začíná klient hypotéku normálně splácet. Výše úroku, kterou je úročena vyčerpaná částka v období čerpání, je shodná s úrokovou sazbou sjednanou pro anuitní splátky.

Období čerpání je časově omezené a jeho maximální délku stanovují banky při jednorázovém čerpání zpravidla na 6 měsíců a při postupném čerpání zpravidla na 24 měsíců. Orientační termíny čerpání (při postupném čerpání) a konečný termín pro dočerpání by měly být uvedeny v úvěrové smlouvě. Pokud klient vyčerpá úvěr rychleji, období čerpání skončí dříve a následuje přechod na anuitní splácení.

Kontakt:Julius Moravec |