|

Co si má člověk představit, když slyší o takzvaných kombinacích neboli kombinačních či kombinovaných hypotékách, někdy též nazývaných hypotéky s odkladem splátky jistiny? Jde o speciální programy, které kombinují hypoteční úvěr s dalším finančním produktem: se stavebním spořením, s kapitálovým životním pojištěním (KŽP), s investičním životním pojištěním (IŽP) nebo s investicemi do cenných papírů. Princip spočívá v tom, že v průběhu hypotéky klient platí bance pouze úroky z vypůjčené částky a na místo splátek hypotéky investuje do zvoleného produktu. Během hypotéky se tedy nesnižuje jistina úvěru, peníze se místo toho shromažďují na účtu stavebního spoření, životního pojištění nebo v podílových fondech, kde se dále zhodnocují a kde existuje reálný předpoklad, že zhodnocení bude větší než úroky z hypotéky. Z takto naspořených peněz je nakonec jistina úvěru splacena najednou. Proto se kombinované hypotéky také nazývají hypotékami s odloženou splátkou jistiny. Pro přesnost dodejme, že řeč nemusí být vždy nutně o jediné splátce, ale v případě kombinací se stavebním spořením nebo kombinací s několika životními pojistkami či životním pojištěním s částečnými výplatami může jít o několik dílčích splátek, které jistinu umořují postupně.

|

|

Hypotéka kombinovaná se stavebním spořenímJde o hypoteční úvěr s odloženou splátkou jistiny, kdy klient platí bance pouze úroky a současně spoří na účtu stavebního spoření, které je vinkulováno ve prospěch banky. Smluv může být i více, protože je lze uzavřít na rodná čísla dalších rodinných příslušníků. Po skončení cyklu stavebního spoření je naspořená částka převedena na účet hypoteční banky a dojde ke splacení části jistiny. Klient se pak může rozhodnout, zda chce pokračovat v dalším cyklu nebo raději přejde na anuitní splátky.

Hypotéka kombinovaná s kapitálovým životním pojištěnímJde o hypotéku s odloženou splátkou jistiny, která je založena na možnosti splatit úvěr jednorázovou platbou nebo omezeným počtem více splátek z KŽP. V průběhu hypotečního úvěru klient platí bance pouze úroky z jistiny a součastně platí pojistné. Z pojistného plnění při dožití je pak splacena celá hypotéka najednou, případně její část, pokud jde o životní pojištění s částečnými výplatami, nebo pokud banka umožňuje kombinaci s více pojistnými smlouvami. Zhodnocení pojistného (podíly na výnosech) zůstává klientovi. Pojistná částka KŽP se musí minimálně rovnat výši hypotečního úvěru a po dobu jeho trvání musí být pojištění vinkulováno ve prospěch hypoteční banky. U KŽP je určité zhodnocení vložených peněz garantováno.

|

Hypotéka kombinovaná s investičním životním pojištěnímJe obdobou předchozí kombinace, kdy klient má uzavřen jiný, modernější typ životního pojištění, který umožňuje spořicí složku pojistného zhodnocovat v rámci investičních fondů. Klient si může vybrat z definovaných investičních strategií nebo může o rozložení investic rozhodovat sám. Na rozdíl od KŽP není u IŽP garantován výnos a může se stát, že se klient dostane do mínusu. Proto také hypoteční banky obvykle požadují, aby bylo IŽP uzavřeno na vyšší částku, než je výše úvěru. S velmi vysokou pravděpodobností ale lze očekávat, že zhodnocení ve skutečnosti bude mnohem větší než zhodnocení KŽP.

Hypotéka kombinovaná s investicemi do podílových fondůTento nový produkt uvedla na trh letos v květnu Hypoteční banka ve spolupráci s investiční společností Conseq Investment Management. Opět jde o variaci hypotéky s odloženou splátkou jistiny, tentokrát v kombinaci s pravidelným investováním do otevřených podílových fondů, konkrétně do programu Horizont Invest, kde klient může volit ze tří investičních strategií. Pro příklad uvedený v tabulce jsem zvolil Dynamické portfolio, kdy je nejprve 100 % prostředků investováno do akcií, později program automaticky přechází na konzervativnější strategii a dosažené zisky postupně zamyká do konzervativních nástrojů, aby byly chráněny před případným poklesem akciových trhů v závěru programu.

Celková výše pravidelných vkladů nemusí pokrývat celou jistinu, u dvacetileté hypotéky postačí 92 %, u třicetileté hypotéky 78 %. Pokud hodnota investice přesáhne výši jistiny dříve, než je plánovaná doba programu, může klient úvěr předčasně splatit. Tomu lze napomoci i mimořádnými vklady.

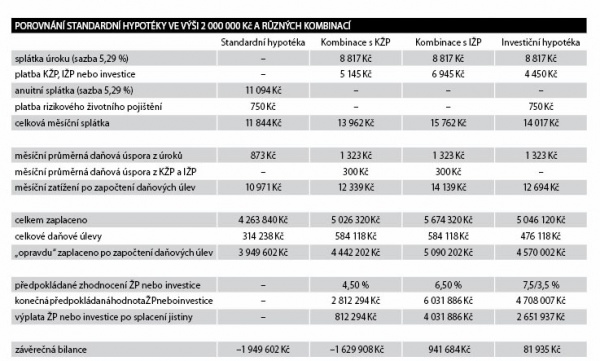

Porovnání standardní hypotéky a různých kombinacíJak mohou kombinace vypadat v praxi, je nejlepší předvést na konkrétním příkladě v tabulce. Uvažujeme hypotéku ve výši 2 miliony s dobou splatnosti 30 let a délkou fixace úrokové sazby ve výši

5,29 % na 3 roky. Žadatelem je v tomto případě třicetiletý muž, přesněji řečeno muž narozený v roce 1978 (věk a pohlaví mají vliv na výpočet pojistného). K sestavení tabulky jsme využili těchto produktů: dočasné rizikové pojištění s ročně se snižující pojistnou částkou – tarif 860 (UNIQA), kapitálové životní pojištění T20 (UNIQA), investiční životní pojištění Future (Generali), investiční program Horizont Invest – Dynamické portfolio (Conseq) a hypoteční úvěry Hypoteční banky.

|

Jak se v tabulce orientovat?První čtyři řádky ukazují platby úroků a pojistného či investice v případě kombinací a platby anuitních splátek u standardní hypotéky. Protože v případě kombinací s ŽP je klient pojištěn na 2 miliony pro případ smrti, je u standardní hypotéky a u investiční hypotéky uvedena platba rizikového životního pojištění, které není povinné, ale je nutné s ním kalkulovat, aby čísla byla srovnatelná. Pátý řádek je součtem všech měsíčních plateb. Pro zjednodušení nejsou v tabulce uvedeny poplatky, které by ve všech případech činily 150 Kč měsíčně za správu úvěru. U investiční hypotéky by musel klient zaplatit ještě vstupní poplatek, který je v tabulce zohledněn a výplata investice na konci je o tento poplatek snížena.

Osmý řádek ukazuje reálné měsíční zatížení klienta po uplatnění daňového odpočtu zaplacených úroků a v případě KŽP a IŽP také zaplaceného pojistného. Procenta zhodnocení ve čtvrtém řádku odspodu jsou pouhým odhadem, který je ale nastaven poměrně konzervativně (zvláště u investiční hypotéky) a lze předpokládat, že ve skutečnosti bude zhodnocení vyšší. Poslední řádek ukazuje o kolik klient hypotéku přeplatí, respektive kolik na celém projektu vydělá. |

|

Jak údaje správně interpretovat?Důležité je neporovnávat pouze výsledná čísla, ale vzít také do úvahy, kolik klient musel při různých variantách zaplatit. Například standardní hypotéku klient v našem příkladu přeplatí o 1 949 602 korun a zaplatí tedy téměř dvojnásobek toho, co si vypůjčil, zatímco u kombinace s IŽP nejenže nic nepřeplatí, ale po splacení hypotéky dostane vyplaceny ještě více než čtyři miliony. Zůstává v plusu a reálně vydělal 941 684 korun. Oproti standardní hypotéce je to rozdíl celkem 2 891 286 korun. Je třeba si ale uvědomit, že u standardní hypotéky činila měsíční anuitní splátka 11 844 korun, kdežto u kombinace s IŽP byla celková měsíční platba o 3 918 korun větší, takže celkem bylo zaplaceno o 1 140 600 korun více.

|

SLOVNÍČEKKombinovaný produkt – hypoteční úvěr kombinovaný s jiným finančním produktem, při kterém je měsíčně splácen úrok a jistina je později splacena z výnosů tohoto produktu. Jistina – půjčený finanční obnos, z jehož výše se počítá úrok. Splátka jistiny je součástí anuitní splátky, takže po každé anuitní splátce dochází ke snížení jistiny. Odložená splátka jistiny – po dobu odkladu splátek jistiny klient hradí bance úroky a odloženou jistinu splatí z výnosu jiného finančního produktu, který je zastaven ve prospěch banky. |

Také je potřeba zdůraznit, že výpočty budou vypadat jinak, zvolíme-li jinou dobu splatnosti hypotéky. V uvedené tabulce vychází v závěrečné bilanci „nejvýhodněji“ hypotéka kombinovaná s IŽP (kde ale klient také zaplatí nejvíce). Když jsem tabulku přepočetl pro hypotéku se splatností 20 let, vycházela v závěrečné bilanci „nejvýhodněji“ investiční hypotéka, a to i přes to, že měsíční zátěž je zde podstatně menší. Značnou roli hraje i věk klienta, protože rozhodujícím způsobem ovlivňuje výši plateb pojistného u všech typů životního pojištění. Výpočty v tabulce by vypadaly jinak u žadatele pětadvacetiletého či čtyřicetiletého. Na věku záleží i z pohledu daňových odpočtů. Uplatnit lze jenom takové životní pojištění, které končí nejdříve v roce, kdy klient dovrší 60 let.

|

Kombinace není pro každéhoKombinace s sebou nesou určitá rizika, jakým může být například změna daňové legislativy. V tabulce vidíme, že kombinované hypotéky více využívají potenciál daňových odpočtů.

Jednak klient platí více úroků (o něž je možné snižovat základ daně), protože úroky platí z celé jistiny, která se časem nezmenšuje, jednak může u kombinací s životním pojištěním odečíst od základu daně i část zaplaceného pojistného. Není samozřejmě nikde dáno, že v zákoně o dani z příjmů nemůže dojít k úpravám, které by tyto daňové úlevy omezily nebo zrušily. Nepříznivý dopad takových úprav by pak byl u kombinovaných hypoték větší než u standardní hypotéky. Nelze úplně vyloučit ani krach jedné ze zúčastněných institucí. Takové riziko je ale malé.

Výnosy investic jsou vysoce pravděpodobné, ale nejsou garantovány. Klient by měl mít alespoň základní přehled o finančních produktech a základní finanční gramotnost. Investiční hypotéka určitě není vhodná pro lidi, kteří propadají panice při kolísání kapitálových trhů.

|

|

Kritici kombinací s KŽP a IŽP zcela opomíjejí fakt, že klient si při kombinaci s životním pojištěním nakupuje i určitou hodnotu, kterou u standardní hypotéky nemá, a tou je kvalitnější pojištění. Jestliže dlužník zemře a má uzavřeno pouze rizikové životní pojištění se snižující se pojistnou částkou, vyplatí pojišťovna bance plnění ve výši zůstatku dluhu a hypotéka je splacena. U KŽP nebo IŽP ale pojišťovna bude plnit v plné výši, takže oprávněné osoby obdrží rozdíl mezi původní pojistnou částkou a aktuálním zůstatkem dluhu. Navíc jim bude vyplaceno i zhodnocení, které bylo po dobu pojištění vytvořeno. Rodina dlužníka je tedy mnohem lépe zajištěna. |

MOŽNOSTI KOMBINACÍ• hypotéka kombinovaná se stavebním spořením |

|

Součástí KŽP a IŽP také bývá takzvané zproštění od placení (v příkladech uvedených v tabulce je započteno). Za určitý příplatek se klient připojišťuje proti ztrátě pracovní schopnosti a v případě přiznání plného invalidního důchodu nemusí dále platit, pojištění běží dál a úhradu pojištění přebírá pojišťovna. V podstatě tedy pojišťovna pak splácí hypotéku namísto dlužníka.

Častým argumentem kritiků kombinací s životním pojištěním bylo, že klient musí platit měsíčně více než v případě standardní hypotéky, a kdyby tuto částku spořil někde jinde, vydělal by mnohem více. Právě takový požadavek splňuje investiční hypotéka.

|

| Je zřejmé, že kombinované hypotéky jsou dražší než standardní hypotéka, přesněji řečeno je nutné měsíčně platit o něco více. Nejsou tedy vhodné pro každého, ale pouze pro movitější klientelu, která si takové platby může dovolit, a to nejen z pohledu většího měsíčního zatížení, ale také z pohledu bonity. Výsledkem může být hypotéka, kdy klient ušetří poměrně dost peněz, někdy úvěr nejen nepřeplatí, ale dokonce se dostane do kladných čísel a něco vydělá. Výhody kombinací jsou výrazně individuální, vždy je nutné vše korektně spočítat pro každý jednotlivý případ, zvážit výhody i nevýhody a teprve potom se rozhodnout. |

Kontakt:Julius Moravec , |