|

Jedna z věcí, které žadatele o hypotéku z pochopitelných důvodů zajímají, je odpověď na otázku, jak velkou hypotéku může člověk při určitých příjmech získat. Na to není jednoznačná odpověď, ani neexistuje žádná univerzálně platná kalkulačka, která by to dovedla vypočítat. Proč tomu tak je? Hlavní důvody jsou dva. Za prvé: výše příjmů je hodně důležitá, ale záleží i na dalších skutečnostech, především na hodnotě zástavy. Za druhé: v každé bance je to jinak.

Co ovlivňuje výši splátek a úvěru?Abychom mohli odhadnout, jak velkou hypotéku bude banka při určitých příjmech ochotna poskytnout, musíme nejdříve znát výši měsíčních splátek úvěru. Uvažujeme-li o faktorech, které výši splátek mohou ovlivnit, každého jistě napadne úroková sazba – ta ale závisí na dalších parametrech hypotéky, jako je například doba fixace. Výši úrokové sazby navíc často ovlivňuje právě přímo výše příjmů žadatele!

|

|

Z našeho pohledu je ale asi nejdůležitějším faktorem hodnota zastavované nemovitosti, respektive procentuální výše úvěru. Klient, který má kvalitní zástavu nebo disponuje dostatečnými vlastními prostředky a žádá o úvěr například pouze ve výši 70 % tržní ceny zastavované nemovitosti, získá výhodnější úrokovou sazbu než ten, kdo žádá o úvěr v plné výši odhadní tržní ceny nemovitosti, nebo se k této hodnotě blíží. Pak jde o hy-potéku tzv. stoprocentní, přestože nemusí krýt celých 100 % ceny nemovitosti. Záleží na tom, jak má která banka hranici pro stoprocentní hypotéky nastavenu. Většinou jde o úvěry přesahující 80 %, 85 % nebo 90 % tržní ceny nemovitosti. Stoprocentní hypotéky jsou úročeny vyšší sazbou – většinou zhruba o půl procenta, což u hypotéky ve výši tří milionů na třicet let znamená rozdíl v měsíční splátce přibližně 1 000 korun. Navíc se u stoprocentních hypoték obvykle používají i přísnější měřítka pro posuzování bonity. Proto u dvou žadatelů, kteří se budou odli-šovat pouze v tom, že jeden z nich bude požadovat hypotéku v jiné procentuální výši než druhý, můžeme při výpočtu maximální výše hypotéky dojít k dost odlišným výsledkům, ačkoliv jejich příjmy budou naprosto identické.

|

|

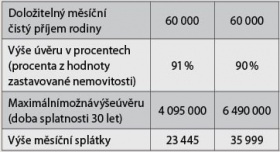

Uvedená tabulka využívá kalkulátor Raiffeisenbank, který rozlišuje hypotéky na dvě skupiny: do 90 % a nad 90 %. Na příkladu dvou rodin se shodným příjmem ve výši 60 tisíc korun je vidět, že i nevelká odlišnost ve výši úvěru v poměru k zástavní hodnotě nemovitosti může mít za následek rozdíl téměř dva a půl milionu korun v maximální možné výši úvěru.

|

|

|

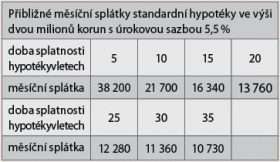

Dalším parametrem, který má vliv na výši měsíční splátky a tím také na to, kolik bude banka ochotna půjčit, je délka úvěru. Některé banky dnes nabízejí možnost splácet až 40 let. Čím je doba splatnosti delší, tím je nižší měsíční splátka. Současně ale klient hypotéku více přeplatí. Z tabulky vidíme, že při délce splatnosti hypotéky 35 let dosáhne žadatel s určitým příjmem na dvojnásobnou výši úvěru než u hypotéky s délkou splatnosti 10 let.

|

| Z toho je zřejmé, že pro výpočet maximální výše hypotéky je důležitý také věk žadatele, neboť drtivá většina bank stanovuje nejvyšší věk klienta v době splacení úvěru na 70 let. Starší žadatel proto dosáhne při shodných příjmech na menší úvěr, neboť nemůže žádat o hypotéku s tak dlouhou splatností jako žadatel mladší. |

Způsob výpočtu bonityNelze se bankám divit, že chtějí vědět, zda žadatel bude schopen úvěr řádně splácet. Obecně lze říci, že banky požadují, aby finanční zdroje klienta byly pravidelně dosažitelné, měly dlouhodobý charakter a byly dostatečně vysoké.

Při zkoumání bonity neboli schopnosti splácet úvěr jsou rozhodující prokazatelné čisté příjmy, které žadatelé dokládají buď potvrzením od zaměstnavatele, nebo daňovým přiznáním. Po odečtení splátek hypotéky a všech ostatních pravidelných výdajů, jako jsou třeba splátky dalších úvěrů a leasingů, platby pojištění, výživného atd., musí klientovi zbývat ještě dostatek finančních prostředků na obživu.

Každá banka používá pro posuzování bonity své vlastní metody výpočtů, které dále ještě mohou záviset na typu hypotéky, počtu žadatelů a jejich věku, případně počtu vyživovaných osob a kvalitě zajištění hypotéky. Vždy klientovi musí zůstat určitá rezerva, která zase bývá různá podle typu hypotéky a podobně.

|

| V zásadě existují dva základní typy výpočtů – jeden vždy nějakým způsobem vychází ze životního minima, druhý používá metodu tzv. dluhové služby. To znamená, že suma všech splátek a povinných plateb nesmí překročit určité procento z celkových příjmů žadatele (například 50 %).

Vzhledem k odlišnosti výpočtů bonity není pak nic neobvyklého, když témuž žadateli v jedné bance nepůjčí více než milion a ve druhé klidně dvojnásobek. Modelový příklad samostatného žadatele s příjmem 35 tisíc korun, který žádá o hypotéku ve výši 80 % na 25 let, ukázal, že v jedné bance by mu půjčili nejvýše 2 890 000 Kč, v jiné až 4 650 000 Kč. Šlo o náhodně vybrané banky, jistě by bylo možné najít rozdíly ještě větší.

|

Bonita – schopnost dlužníka hypotéku splácet, jeho úvěruschopnost. Bonita klienta se posuzuje na základě jeho příjmů a výdajů, rodinné situace a dalších faktorů podle metodiky dané banky. Doba fixace – období, po které se úvěr úročí konkrétní úrokovou sazbou sjednanou mezi bankou a klientem (např. 1, 3, 5, 10 let), bez ohledu na vývoj tržních úrokových sazeb. V době fixace nemůže banka výši úrokové sazby jednostranně změnit. |

Dobře zvažte své možnostiÚdaj, který vypočítají v bance jako nejvyšší možnou hypotéku, kterou vám budou ochotni poskytnout, se odvíjí od nejzazší možné splátky, kterou jste podle metodiky dané banky ještě schopni splácet. Taková splátka je ale pro většinu lidí opravdu na samé hraně jejich příjmů. Výše hypotéky by se proto neměla odvíjet od výpočtu banky, ale od střízlivého zvážení vlastních možností. Vždy by dlužník navíc měl mít kvalitní pojištění a dostatečnou kapitálovou rezervu pro každý případ.

|

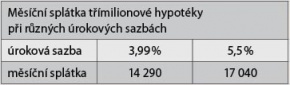

| Co se může snadno stát, ukazuje následující tabulka. Ještě nedávno banky nabízely výhodné hypotéky s úrokem 3,99 %. Roli při tom sehrály všeobecně nízké úrokové sazby dané příznivou ekonomickou situací. |

|

Jestliže klientovi, který si vzal hypotéku v nejvyšší mož-né výši a se svými příjmy při výpočtu bonity „prolezl s odřenýma ušima“, skončí doba fixace a úrok se mu zvýší na 5,5 %, způsobí to nárůst měsíční splátky téměř o tři tisíce korun! To může člověka, který se vydal až k horní hranici úvěru, jaký jsou banky ochotny poskytnout, přivést do vážných existenčních potíží.

|

|

|

Co dělat, když příjmy nedostačují?Jestliže jste si jisti, že byste byli schopni úvěr splácet, ale v bance vám oznámí, že vaše doložitelné příjmy nejsou dostatečné (někdy se to stává například žadatelům, kteří dokládají příjmy na základě daňového přiznání), existuje celá škála možností.

Protože každá banka má parametry úvěrů nastavené trochu jinak, prvním krokem by mělo být hledání banky, jejíž podmínky jsou pro váš specifický případ nejvýhodnější. S výběrem může pomoci zkušený finanční poradce nebo hypoteční makléř, který dobře zná nabídku jednotlivých bank – například způsoby výpočtu bonity. Rozdíly mezi bankami mohou být velké.

Jednoduchou možností je prodloužení doby splatnosti. Nikde přitom není řečeno, že hypotéku skutečně budete splácet např. 40 let, jde pouze o to, abyste se svými příjmy „prošli“ při posuzování bonity, později můžete úvěr umořovat rychleji. |

|

Delší době splatnosti může bránit věk klienta – ve většině bank je pro padesátiletého žadatele na vrcholu profesní kariéry hypotéka delší než 20 let již nereálná. Ale kupříkladu Raiffeisenbank umožňuje počítat se splátkami až do 75 let, a pokud o hypotéku žádají společně rodiče s dětmi, tak dokonce do 80 let. Také u České spořitelny získá hypotéku na 30 let i padesátník, který má mladého spolužadatele. Banky pochopitelně nechtějí zadlužovat sedmdesátileté seniory, jde především o zpřístupnění hypoték z pohledu příjmů a předpokládá se, že splácení úvěrů časem převezme mladší generace nebo bude úvěr později umořen z prodeje bytu či chaty a podobně.

|

| Zmíněný spoludlužník je vůbec univerzální pomocí při všech potížích s nedostatečnými příjmy žadatelů. Nemusí jít o rodinného příslušníka, ale spoludlužník samozřejmě spolupodepisuje úvěrovou smlouvu a zavazuje se, že v případě potřeby bude úvěr splácet.

Pokud nemáte spoludlužníka, který by posílil vaši bonitu, a selžou i ostatní možnosti, zbývá ještě jedna alternativa, a tou je hypotéka bez prokazování příjmů. Ta je ale dražší a lze ji získat maximálně do výše 70 % zástavní hodnoty nemovitosti. V takovém případě (a nejen v tomto) může pomoci kombinace hypotéky s překlenovacím úvěrem ze stavebního spoření. Kontakt:Julius Moravec

finanční poradce tel.: 603 443 213

e-mail: julius.moravec@finporadenstvi.cz |

SLEDUJTE REALITY SHOW – STAVÍME DŮM!

VÁCLAV: Pořídí dům za 3,5 milionu bez sponzora JANA: Nové bydlení za 2 350 000 korun SVETO: Do nového domu investuje 3,5 milionu JANEK: Financování z úspor a úvěru VĚRKA: Investuje maximálně 2,5 milionu LENKA: Na rekonstrukci si vzali hypotéku IVETA: Rekonstrukci financuje z prodeje bytu a hypotéky |