| Pronajímat byty a domy, které jsou zastaveny hypoteční bance nebo které byly pomocí hypotéky pořízeny (zastavovaná nemovitost a objekt úvěru jsou většinou totožné, ale nemusí tomu tak být vždy), není nic neobvyklého. Realitní makléři v poslední době zaznamenávají zvýšený zájem například o byty v panelových domech (zejména v Praze), o domy, byty, chalupy a chaty v zimních střediscích nebo na jiných zajímavých místech, a také o činžovní domy. Nemovitosti se totiž nemusí kupovat pouze na bydlení. Byt, dům nebo chalupu lze pronajímat a vydělat tak na splátky hypotéky. Kdo si dovede vybrat správnou nemovitost v dobré lokalitě a má obchodního ducha, může z pronájmu nejen splácet hypotéku, takže nemovitost „si na sebe sama vydělá“ a po umoření úvěru ji její majitel vlastně získá „zadarmo“, ale tato nemovitost mu může vytvářet pravidelný zisk již v průběhu splácení hypotéky. |

|

Počítají se i budoucí příjmyU některých bank je dnes navíc možné, že klient bance předloží budoucí nájemní smlouvy, na jejichž základě se vypočítá jeho příjem z pronájmu po pořízení nemovitosti a připočítá se k jeho stávajícím příjmům. Banka při posuzování bonity klienta sice neuzná celých 100 % z budoucího nájemného, započítá například jenom polovinu, i to je ale obrovskou výhodou oproti standardním hypotékám, kde žadatel musí úvěruschopnost prokázat na základě svých stávajících příjmů. Možnost připočíst budoucí příjmy již v okamžiku, kdy klient o hypotéku žádá, podstatně zvyšuje jeho šance na kladné vyřízení a zpřístupňuje nákup nemovitostí i lidem, kteří by si to z důvodu nízkých příjmů jinak nemohli dovolit.

Výhodou je možnost okamžitého pořízení nemovitosti v současných cenách. Jednotlivé byty a nebytové prostory či jiné nemovitosti, které si pomocí hypotéky pořídíte, budete pronajímat a z výtěžku nájemného hypoteční úvěr splácet. |

Parametry úvěruNebudeme se zabývat úvěry tohoto druhu podnikatelům a právnickým osobám, ale podíváme se výhradně na úvěry fyzickým osobám na pořízení nemovitosti za účelem jejího dalšího pronájmu. Nejde tedy o pronájem, který je provozován jako podnikatelská činnost podle § 7 Zákona o dani z příjmu (příjmy z podnikání a z jiné samostatné výdělečné činnosti), ale v souladu s § 9 Zákona o dani z příjmu (příjmy z pronájmu). Žadatelé mohou být fyzické osoby – občané ČR nebo cizinci, přičemž žadatelé z nečlenských států EU musí splňovat některé další podmínky.

Úvěr umožňuje financovat pestrý výběr nemovitostí, například bytové i nebytové jednotky, rodinné i obytné domy, nebytové domy s bytovými jednotkami, administrativní budovy či malé penziony a hotely. Tyto nemovitosti nemusí sloužit výhradně k pronájmu, žadatel je může z části využívat i ke svému bydlení či podnikání.

Hypotéky občanům – fyzickým osobám, které jsou postaveny na budoucích výnosech z nájemného pořizované nemovitosti a umožňují připočtení těchto výnosů k příjmům klienta, rozhodně nepatří k současné standardní nabídce našich hypotečních bank, poskytují je jenom některé. |

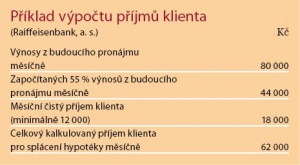

Příjmy žadateleRaiffeisenbank u svého hypotečního úvěru Profit požaduje, aby žadatel měl vlastní minimální čistý příjem 12 000 korun měsíčně (bez započtení budoucího nájemného). Do příjmů lze zahrnout všechny standardní položky (příjmy ze závislé činnosti, podnikání, sociální dávky atd.) a nájemné, které již bylo vykázáno daňovým přiznáním.

|

|

|

Nájemné, které dosud není hrazeno a bude spláceno až od určitého budoucího data, není započítáváno v plné výši, ale pouze ve výši 55 % čistého nájemného (bez služeb). Dokladuje se pomocí nájemních smluv či smluv o budoucí nájemní smlouvě ve fyzické podobě. Je-li již nájemné hrazeno, přikládají se i výpisy z účtů. Do příjmů z pronájmu nelze započítat příjmy z pronájmu prostor vlastní firmě (velikost podílu ve firmě nerozhoduje).

|

NA CO LZE ÚVĚR POUŽÍT?■ Koupě nemovitosti |

JAKÉ NEMOVITOSTI LZE FINANCOVAT?■ Objekty pro bydlení a rekreaci |

Objekt úvěruJde především o nemovitosti s převažující výměrou bytových ploch – například činžovní domy, ale i rodinné domy, pokud jsou pořízeny za účelem dalšího pronajímání. Hypoteční úvěr lze využít i jako investici do bytových, administrativních a polyfunkčních budov (s převažující plochou bydlení nebo administrativní), kdy návratnost úvěru je postavena na výnosech z nájemného z těchto nemovitostí. Do doby splacení hypotéky musí nemovitost zůstat ve vlastnictví klienta jakožto fyzické osoby, nelze ji převést do jeho obchodního majetku.

V případě financování komerčních objektů se úvěry vyznačují vyššími úrokovými sazbami a některými omezujícími podmínkami. Například je možné financovat pouze 70 % zástavní hodnoty nemovitosti, úvěr lze použít pouze k omezeným účelům (koupě nebo rekonstrukce), klient se zavazuje zřídit na svém běžném účtu určitou rezervu atd.

HYPOTÉKA JAKO INVESTICEPo splacení úvěru získá klient z pronájmu bytů či celých domů, jejichž bude vlastníkem, zdroj stálých příjmů do svého rozpočtu. Můžeme tedy tento typ hypotéky chápat nejen jako úvěr, ale v jistém smyslu i jako osobní „investici“ přinášející zisk. |

VÝHODY■ započtení příjmů z budoucího pronájmu k příjmům žadatele |

Výše úvěru, jeho zajištění a další podmínkyNemovitosti lze tímto typem úvěru financovat až do výše 90 % zástavní hodnoty nemovitosti. Horní hranice úvěru je omezena u hypotéky Pronájem České spořitelny částkou 10 milionů korun, u Raiffeisenbank částkou 30 milionů korun.

Hypotéky musí být vždy zajištěny nemovitostí, která se nachází na území České republiky a je určena převážně k bydlení či individuální rekreaci. Může to být tatáž stavba, na niž je poskytován úvěr. Ostatní nemovitosti (komerční objekty) mohou být předmětem úvěru, ale jako zajištění je banka nejspíše odmítne akceptovat (mohou případně sloužit jako dozajištění). Stejně jako u jiných hypoték musí být nemovitost, která je předmětem zajištění, pojištěna a pojistné plnění vinkulováno ve prospěch banky.

Délka splatnosti těchto hypoték je v současnosti v rozmezí od 5 do 20 let. Je potřeba počítat s o něco málo vyššími úroky než u standardních hypoték. Úvěr se splácí anuitními splátkami se standardním výběrem délky fixace úrokové sazby.

Kontakt:Julius Moravec (finanční poradce)

www.finporadenstvi.cz |