|

|

Mnohé nasvědčuje, že minimálně letos se problémy se splácením dluhů prohloubí. Souvisí to s prognózami zaměstnanosti. Míra nezaměstnanosti za celé Česko činila k 31. 12. 2009 9,2 procenta. Pro polovinu letošního roku analytici předpokládají její nárůst, hodnota by měla překročit magických 10 procent. Budou mezi nimi i současní klienti bank, kteří přijdou o práci a rozšíří početní stavy nesolventních dlužníků. Rozhodně jim nebude lehko. Odborníci ale varují především před strkáním hlavy do písku. Pravidla, kterých byste se v takové situaci měli držet, jsou shrnuta do následujících bodů: |

|

■ Využijte vlastní možnosti řešení. Hledejte a nalezněte vlastní finanční rezervy. Mohly by to být peníze, uložené na nejrůznějších účtech, k témuž účelu se možná nabídnou uložená aktiva.

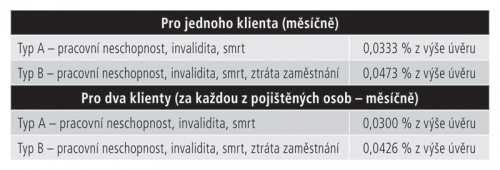

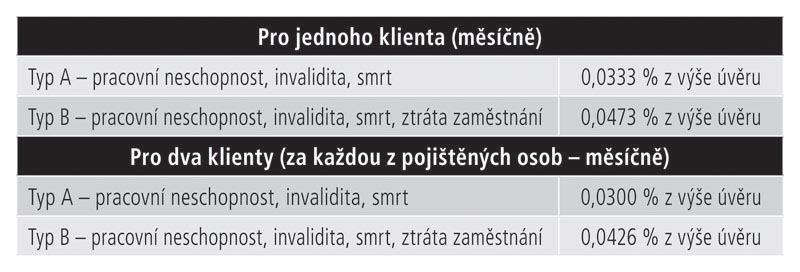

UniCredit Bank, Tomáš PavlíkBanka nabízí klientům pojištění schopnosti splácet. V poslední době je o tento druh pojištění zvýšený zájem, což si bankovní odborníci vysvětlují celkovou situací, která zneklidňuje lidi možností ztráty zaměstnání. Dalším vysvětlením je i cenově přijatelná nabídka a úrokové zvýhodnění. Úvěrové pojištění je součástí úvěrové smlouvy, není tedy třeba zvláštní pojistná smlouva ani vinkulace. Klientům při pojištění hypotečního úvěru peněžní dům poskytuje slevu na úrokové sazbě. Pojištění hypotečních úvěrů je navíc nabízeno za nižší zaváděcí cenu. V případě pojistného plnění daného ztrátou zaměstnání hradí pojišťovna splátky až po dobu šesti po sobě jdoucích plateb. Pojistnou událost lze uplatnit opakovaně. ČSOB, Irena ZatloukalováJen málokterý z klientů předpokládá, že přijde o práci nebo dlouhodobě onemocní. Přesto se to stává. Pro tyto případy je vhodné myslet na pojištění schopnosti úvěr splácet. To se dá sjednat spolu s hypotékou na pobočce banky. Navíc za sjednání pojištění dostane klient slevu na úrokové sazbě hypotéky. K pojištění schopnosti splácet je možné přistoupit do šesti měsíců od uzavření úvěrové smlouvy. Je však třeba zdůraznit, že pojistné plnění může být realizováno pouze v případě, když ještě problematická událost, proti které se chci pojistit, nenastala. Pojištění je možné sjednat ve třech variantách. Ta nejužší zahrnuje pojištění pro případ smrti či invalidity. Nejširší rozsah obsahuje i dlouhodobou pracovní neschopnost či ztrátu zaměstnání.

Americká hypotékaTento produkt může pomoci těm, kteří splácejí několik spotřebitelských úvěrů a nedostává se jim peněz na splátky. Co vlastně je americká hypotéka? Jde o formu neúčelového úvěru, podobného hypotéce. Banky tento produkt již běžně poskytují, podmínkou je zpravidla jištění nemovitostí. Úroková míra americké hypotéky se v současné době pohybuje v rozmezí 8 až 9 procent ročně. Je to více, než jsou úročeny účelové půjčky, vyšší cena produktu je však vyvážena neúčelovostí. Znamená to, že peníze můžeme použít na cokoliv. Pro ilustraci – klasické účelové hypotéky jsou v současnosti úročeny asi šesti procenty. Jak tedy může americká hypotéka pomoci k oddlužení? Modelový příklad jsme převzali z internetu. Podle něj rodina dluží 150 000 korun a potřebuje zaplatit dalších 50 000 na rekonstrukci koupelny. Sloučením již existujících úvěrů pomocí americké hypotéky lze výrazně snížit výši měsíční splátky a zároveň získat výhodnější úročení. U spotřebitelských úvěrů nabízejí finanční instituce zpravidla splatnost kolem čtyř let. Při dluhu 150 000 korun rodina měsíčně splácí přibližně 3 900 Kč. Pokud si vezme americkou hypotéku na 200 000 Kč, budou měsíční splátky při splatnosti na 20 let činit kolem 1 700 korun. V případě, že by 50 000 Kč na rekonstrukci koupelny zaplatili dalším spotřebitelským úvěrem, vyšplhala by se měsíční splátka dluhů přes 5 000 Kč.

Hypoteční banka, Pavla HávováBanka vyzývá klienty, kteří se opozdí se splátkami, aby sami byli aktivní a nečekali, až banka zjistí, že nemají na splátky. Banka může nabídnout například dočasný odklad splátek jistiny (až na šest měsíců), přičemž po tuto dobu klient splácí pouze úroky. Další možností je prodloužení splatnosti hypotéky, čímž se automaticky sníží výše měsíční splátky. Řešením může být také přistoupení dalšího spoludlužníka. Poštovní spořitelna, Denisa SalátkováPoštovní spořitelna dbá, aby její klienti i v případě nepředpokládaných životních situací byli schopni splácet úvěr a nespadli do dluhové pasti. Také proto její pracovníci klientům automaticky nabízejí jak základní pojištění (proti smrti a invaliditě), tak rozšířené pojištění, které zahrnuje i pojištění pro případ pracovní neschopnosti a ztráty zaměstnání. Pokud si klient sjedná společně s pojištěním schopnosti splácet i pojištění majetku, získá úrokovou slevu ze sazby hypotéky. |

|

Česká spořitelna, Klára PačesováŘešením může být úprava splátkového kalendáře. Příkladem může sloužit přerušení splácení nebo prodloužení doby splatnosti. Pokud se týká prvně uvedeného řešení, banka je připravena sjednat službu Přerušení splácení. Služba je součástí produktu Ideální hypotéka. V praxi znamená, že pravidelné měsíční splátky mohou být přerušeny až na dobu 6 měsíců. Uvedenou službu je možné sjednat za 1 999 Kč na každé období fixace. Pokud klient službu sjednanou nemá, přistupuje se k přerušení splátek individuálně. S Ideální hypotékou České spořitelny lze sjednat také službu Změna výše splátek za 1 999 Kč na fixační období. Pravidelné měsíční splátky si tak klient může upravit zkrácením nebo prodloužením doby splatnosti. Pokud klient službu sjednanou nemá, přistupuje se ke změně opět individuálně. Klientům banka také doporučuje sjednat si ke svému hypotečnímu úvěru pojištění schopnosti splácet. Klient může zvolit soubor pojištění A, který obsahuje pojištění dlouhodobé pracovní neschopnosti, plné invalidity a úmrtí. Nabízen je také rozšířený soubor pojištění B. |