|

Úroková dotace pro mladé lidi na koupi staršího domu nebo bytu, kterou vyplácí ministerstvo pro místní rozvoj na základě nařízení vlády z roku 2002, upadla v minulých letech trochu v zapomnění. Od února 2005 nebyla totiž u nově poskytovaných hypoték vyplácena, protože průměrné úrokové sazby hypoték se pohybovaly pod limitní hranicí pěti procent. V období od 1. února 2009 do 31. ledna 2010 lze žádat o dotaci ve výši jednoho procentního bodu. Podmínky pro získání dotace jsou poměrně dost omezené, ale pokud je splňujete, určitě se vyplatí o ni požádat. Jednoprocentní dotace činí u hypotéky ve výši 1,5 milionu s úrokovou sazbou 5,5 % asi 735 korun měsíčně. To je téměř devět tisíc Kč ročně. Navíc není vyloučeno, že v dalších letech se dotace zvýší na více procentních bodů. |

|

|

Základní podmínky pro přidělení dotaceAbyste o přidělení dotace mohli vůbec uvažovat, musíte splňovat celou řadu podmínek. |

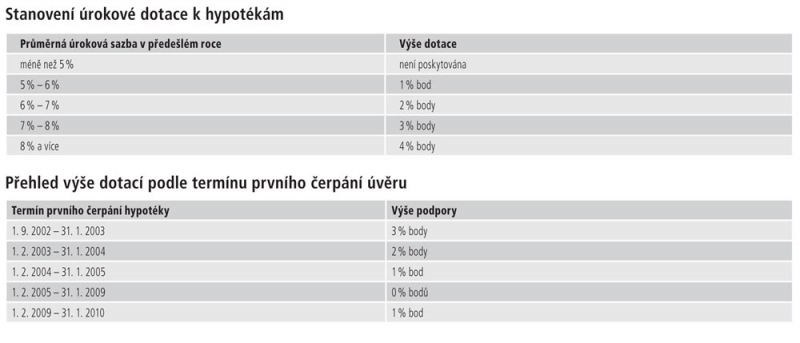

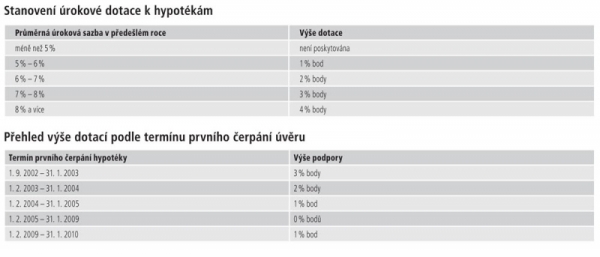

Výše příspěvkuVýše úrokové dotace se odvíjí od průměrných úrokových sazeb hypoték v předchozím roce. Jestliže průměrná sazba přesáhne 5 %, v následujícím roce je vyměřena dotace ve výši 1 % procenta. Při překročení hranice 6 % jsou to dvě procenta a tak dále. Úroková dotace může dosáhnout až 4 % (přesáhne-li průměrná úroková sazba v uplynulém roce osm procent). Vzhledem k tomu, že průměrné sazby se od roku 2004 držely pod pětiprocentní úrovní, nebyl příspěvek u nových hypoték od února 2005 poskytován. Jelikož průměrná sazba vyhlášená MMR za rok 2008 dosáhla úrovně 5,66 %, lze o dotaci znovu žádat. Dotace je poskytována maximálně do výše 800 tisíc korun při financování bytu nebo 1,5 milionu korun při pořízení rodinného domu. Pokud budete čerpat hypotéku větší, dotaci obdržíte pouze k úrokům z těchto částek. Například u hypotéky ve výši 2,4 milionu na starší rodinný dům dostanete dotaci k úrokům z částky 1,5 milionu a na zbývajících 900 tisíc se již příspěvek nevztahuje a budete z nich platit bance úroky v plné výši.

Nejdéle na deset let a s pětiletou fixacíDotace může být sice poskytnuta na celou dobu splácení hypotéky, celková délka je ale omezena na deset let. Výše dotace vám platí po celou dobu fixace hypotéky, maximálně však 5 let. Kdo si tedy o dotaci zažádal například v lednu 2005, bude mu poskytována stále ve stejné výši až do ledna 2010. Výše dotace na další fixační období bude záviset na průměrných úrokových sazbách hypoték čerpaných v letošním roce. |

Žádost vyřídíte v bancePříspěvek není přiznáván automaticky, ale musíte o něj sami požádat. Všechny potřebné formuláře získáte přímo v bance, kde si sjednáváte hypotéku. Tam také podáte žádost, ostatní banka zařídí za vás. Banky jsou ministerstvem zmocněny nejen k přijímání žádostí, ale i k uzavírání smluv o poskytování podpory. O tom, zda vám bude příspěvek přiznán, však rozhoduje výhradně MMR, banky to jen zprostředkují.

Připravované změny mají dotaci zpřístupnit dalším žadatelůmDoposud bylo jednou z nejdůležitějších podmínek pro získání dotace správné datum podání žádosti. Ta totiž musela být podána nejdříve v den uzavření smlouvy o hypotečním úvěru a nejpozději v den započetí jeho čerpání. Požádat o dotaci zpětně nebylo možné, a kdo tak neučinil v tomto přesně vymezeném časovém úseku, neměl již žádnou šanci v budoucnu příspěvek získat. Na to doplatila řada lidí, která si v minulých letech, kdy byl příspěvek nulový, žádost nepodala. Tím se trvale připravila o možnost dotaci čerpat v následujících letech, kdy již nulový není. |

SEZNAM HYPOTEČNÍCH BANKTyto banky přijímají žádosti a uzavírají smlouvy o poskytování příspěvků k hypotečnímu úvěru: ■ Česká spořitelna, a. s. Zdroj: Ministerstvo pro místní rozvoj ČR |

|

V současné době Ministerstvo pro místní rozvoj připravilo novelu, která má tyto podmínky změnit a kterou hodlá prosadit ještě v letošním roce. Návrh počítá s tím, že podmínka věku 36 let se již nebude týkat roku podání žádosti o podporu, ale roku uzavření hypoteční smlouvy. Současně by se lhůta na podání žádosti prodloužila až na deset let. To by umožnilo dodatečně o příspěvek požádat všem, kteří hypotéku čerpali po 1. lednu 2005 a v té době podmínky pro přiznání dotace splňovali. Nazapomínejte si snižovat daněPokud pomocí hypotéky nebo úvěru ze stavebního spoření financujete své bydlení, můžete si snížit základ daně o zaplacené úroky do výše 300 tisíc Kč ročně. Nejde ale o přímé odečítání úroků od daně, jde o snižování základu, z nějž se daň vypočítává. Odečtete-li si od daňového základu 100 tisíc korun, skutečná úspora bude při dani z příjmů ve výši 15 % činit 15 tisíc Kč.

Bytové potřeby pro účel daňového odpočtu:a) výstavba, údržba nebo změna stavby bytového domu, rodinného domu nebo bytu,

Kontakt: |