| Stavební spořitelny na našem trhu tvrdě soupeří o klienta nejen mezi sebou navzájem, ale jsou nuceny se vyrovnávat i s konkurenční nabídkou hypotečních bank, která se v posledních letech těší rekordnímu zájmu klientů. Příčinou tohoto nebývalého boomu jsou nejen nízké úrokové sazby a obavy z vyšší daně ve stavebnictví, ale také celkové zjednodušení procesu schvalování hypoték, jejich zpřístupnění mnohem širším vrstvám obyvatel a zmírnění nejrůznějších nároků a požadavků bank. |

|

|

Čím déle, tím lépeNevýhodou úvěrů ze stavebního spoření byla donedávna kratší doba jejich splatnosti oproti hypotékám. Je zřejmé, že je značný rozdíl mezi tím, má-li klient úvěr splácet například 12 let nebo 25 let. Možnost rozložení splátek na delší dobu znamená snížení měsíční platby, což zvyšuje dostupnost úvěru nejen z hlediska požadavků banky, ale i z hlediska přijatelnosti a únosnosti pro samotného klienta.

|

|

Nyní se stavební spořitelny snaží některé své produkty co nejvíce přiblížit hypotékám (k tomu odkazují i některé názvy těchto produktů jako Hypoúvěr, Hyposplátka, Tophypo). Začaly nabízet velkoobjemové úvěry vyznačující se povinným zajištěním nemovitostí, dlouhou dobou splatnosti, zvýhodněnými úrokovými sazbami, neomezenou horní hranicí úvěru a především možností získat úvěr ihned po založení smlouvy i při nulovém naspoření.

K tomuto cíli stavební spořitelny došly zatraktivněním svých překlenovacích úvěrů a změnou jejich podmínek. Dříve bylo i u překlenovacích úvěrů nutné nejdříve naspořit nebo jednorázově složit stanovené procento cílové částky, obvykle 40 nebo 50 %.

Překlenovací úvěr (pro nějž je charakteristické, že v jeho průběhu se vůbec nesplácí jistina dluhu, ale klient pouze platí úroky) pak jenom „překlenoval“ dobu do přidělení řádného úvěru, což netrvalo déle než 24 měsíců. V současnosti lze překlenovací úvěr získat okamžitě, aniž klient cokoliv naspořil. Požadované procento cílové částky klient naspoří až v průběhu překlenovacího úvěru, jehož délka je natažena na co nejdelší dobu. K „překlopení“ na řádný úvěr dochází třeba až po deseti i více letech. Současně se stavební spořitelny snaží o nastavení parametrů úvěrů tak, aby měsíční splátky byly pokud možno konstantní (nebo s minimálním rozdílem) po celou dobu úvěru – tedy jak ve fázi splátek překlenovacího úvěru a spoření, tak ve fázi splátek řádného úvěru. |

Top, Hypo a ŠampionV březnu 2005 uvedla na trh stavební spořitelna Modrá pyramida produkt Hypoúvěr a o měsíc později kontrovala Českomoravská stavební spořitelna úvěrem Tophypo. Již dříve zavedla Českomoravská stavební spořitelna vysokoobjemový úvěr s možností nulové akontace Topkredit a podobný produkt pod názvem Šampion nabízela v rámci zvláštní akce Stavební spořitelna České spořitelny. Dnes nějakou formu vysokoobjemových úvěrů s nulovou akontací poskytuje všech šest stavebních spořitelen. Českomoravská stavební spořitelna („Liška”)ČMSS svým klientům nabízí kromě klasických překlenovacích úvěrů (v terminologii této spořitelny nazývaných meziúvěry) tři produkty s dlouhou dobou splatnosti a možností nulové akontace. Jsou to meziúvěry Topkredit, Topkredit Plus a meziúvěr Tophypo. Každý z nich je poskytován v jiné tarifní variantě, pro všechny je společná minimální nezajištěná částka ve výši 300 000 korun a nutnost zajištění úvěru nemovitostí. |

|

|

Meziúvěry Tokredit (poskytován v tarifní variantě Invest) a Tokredit Plus (poskytován v tarifní variantě Atraktiv) mají ve fázi meziúvěru shodné úrokové sazby, lze je získat již při nulovém naspoření a doba jejich splatnosti dosahuje až 20 let. Výše úrokové sazby meziúvěrů závisí na naspořené (nebo jednorázově vložené) částce. Při naspoření nejméně 40 % cílové částky u Topkreditu nebo 38 % v případě Topkreditu Plus činí úroková sazba 3,9 % p. a., při naspoření nižším nebo nulovém činí 4,3 % p. a. Oba produkty se liší úrokovou sazbou po skončení fáze meziúvěru a „překlopení“ na řádný úvěr. U Topkreditu je to 4,8 % p. a. v případě Topkreditu Plus 3,7 % p. a. Tyto úrokové sazby jsou stálé po celou dobu splácení. Meziúvěr Tophypo je poskytován v tarifní variantě Perspektiv a jeho splátky mohou být rozloženy do časového období více než 28 let. Je určen především mladým lidem a je dostupný již od nulového naspoření s úrokovou sazbou 4,6 % ročně. Při naspoření 35 % cílové částky jej klienti mohou získat se zvýhodněnou sazbou 4,3 % p. a. |

|

Hypotékám se Tophypo podobá i v tom, že úroková sazba meziúvěru je |

|

Modrá pyramida stavební spořitelnaV nabídce Modré pyramidy nalezneme produkt s názvem Hypoúvěr. Jedná se o překlenovací úvěr s minimální výší 300 000 korun a neomezenou horní hranicí, zajištěný vždy zástavním právem k nemovitosti. Splátky Hypoúvěru lze rozložit až na 25 let. Úroková sazba je 3,99 % p. a. (při naspoření nebo jednorázovém vložení minimálně 35 % cílové částky) a 4,29 % p. a. při úvěru bez akontace. Stejně jako u meziúvěru Českomoravské stavební spořitelny Tophypo jsou tyto sazby fixovány na šest let. Poplatek za vedení úvěrového účtu činí 25 Kč měsíčně. Od března 2006 Modrá pyramida poskytuje také Hypoúvěr 100 na plných 100 % ceny nemovitosti s úrokovou sazbou 4,99 % p. a. Stavební spořitelna České spořitelny („Buřinka”)Od 1. 6. 2005 do odvolání poskytuje Stavební spořitelna České spořitelny úvěr Šampion. Minimální výše úvěru činí 250 000 Kč a pro jeho získání nemusí klient mít vlastní prostředky (akontaci). Úvěr je vždy zajištěn zástavním právem k nemovitosti a má pevnou úrokovou sazbu 4,99 % p. a. po celou dobu trvání smluvního vztahu. Doba splatnosti je až 25 let, výše měsíční platby je konstantní po celou dobu úvěru a činí 0,59 % z výše poskytnutého úvěru. Dlužník nebo spoludlužník zajišťující bonitu musí být ve věku 18–45 let. Jiným produktem z nabídky této spořitelny je úvěr Maxi Trend. Je poskytován od výše 250 000 Kč, s možností nulové akontace. Jeho délka je až 23 let. Úvěr je zajištěn nemovitostí a je poskytován do výše 80 % ceny této nemovitosti. Úroková sazba je garantována po celou dobu a činí 3,95 % p. a. při naspoření 30 % a 4,45 % nebo 5,45 % (podle typu tarifu) při nižším nebo nulovém naspoření. Spořitelna tento produkt nabízí i ve formě Maxi Trend Podnikatel (s úrokovými sazbami o něco vyššími). |

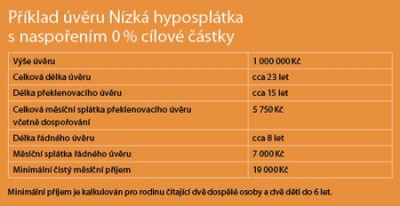

Raiffeisen stavební spořitelnaNovinkou v nabídce této spořitelny je úvěr Nízká hyposplátka s akontací od 0 % do 20 %, minimální výší 100 000 Kč a dobou splatnosti až 23 let. Od výše 300 000 Kč je úvěr nutné zajistit nemovitostí, menší úvěry lze zajistit ručiteli. Úrokové sazby jsou garantovány po celou dobu úvěru a činí 3,5 % p. a. ve fázi řádného úvěru a 4,5 % nebo 4,6 % (nemá-li klient uzavřené životní pojištění) ve fázi překlenovacího úvěru. Zajímavými produkty z nabídky Raiffeisen stavební spořitelny jsou také překlenovací úvěry bez prokazování příjmů Vzájemná důvěra a Dobrý známý (pro stávající klienty spořitelny), které mají o něco vyšší úrokové sazby a jsou nabízeny i s možností nulové akontace. Wüstenrot – stavební spořitelnaZ nabídky Wüstenrotu je možné zmínit překlenovací úvěr Partner, který je poskytován bez akontace, s úrokovou sazbou 4,9 % p. a., dobou splatnosti až 20 let, s neomezenou horní hranicí a možností financovat až 100 % ceny nemovitosti. Od 200 000 Kč výše musí být úvěr zajištěn nemovitostí, nižší úvěry je možné zajistit ručiteli nebo získat bez zajištění. HYPO stavební spořitelnaHYPO stavební spořitelna dnes rovněž poskytuje překlenovací úvěry již od nulové akontace. Minimální výše překlenovacího úvěru je 50 000 Kč, úroková sazba je stanovena v rozmezí od 4,5 % do 5,6 % p. a. v závislosti na zajištění úvěru, výši úvěrového rizika a výši počáteční akontace. Maximální doba splácení je 17 let a 11 měsíců, maximální výše překlenovacího úvěru není stanovena. |

Hypoteční banky nespíJe zřejmé, že nabídkaspořitelen je velmi pestrá (výše uvedený výčet není zdaleka vyčerpávající) a v množství různých tarifů a tarifních variant se zákazník orientuje jenom obtížně, takže mu někdy mohou uniknout podstatné skutečnosti. Jistě není třeba připomínat, že stavební spořitelny se ve svých propagačních materiálech soustřeďují hlavně na vyzdvihování kladných stránek svých produktů. Otázka, zda je výhodnější jít cestou hypotečního úvěru nebo se rozhodnout pro překlenovací úvěr ze stavebního spoření, je velice individuální. Hypoteční banky také nespí a v poslední době je celkový průběh a vyřizování žádosti o hypotéku podstatně jednodušší než dříve. U úvěrů a překlenovacích úvěrů ze stavebního spoření jsou možné na rozdíl od hypoték mimořádné vklady i splátky bez jakýchkoliv sankcí. Na druhou stranu se veškeré úvěry ze stavebního spoření řídí přísnou účelovostí (použití úvěru pouze na zajištění potřeby bydlení klienta), zatímco využití hypoték je podstatně volnější. Protože výchozí situace každého klienta je jiná, nejlepším řešením je konzultace s nezávislým odborníkem, který je dobře seznámen s širší nabídkou jak hypotečních bank, tak stavebních spořitelen a je schopen posoudit, která varianta je za konkrétních okolností nejlepší. KONTAKTJulius Moravec,

finanční poradce e-mail: moravec@finporadenstvi.cz

tel.: 603 443 213

|