|

Platební kartu je možno dostat zpravidla k účtu. Z toho plyne, že nejčastěji je nabízejí peněžní domy (banky, spořitelny, záložny). Elektronické platební karty byly v nedávné minulosti vydávány s platností na tři roky, embosované (reliéfní písmo) měly dvouletou platnost. V současné době se přechází na čtyřletý cyklus, někde (např. u Volksbank) na pětiletý. |

|

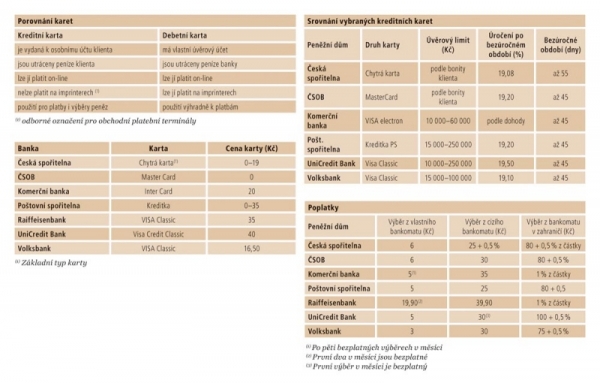

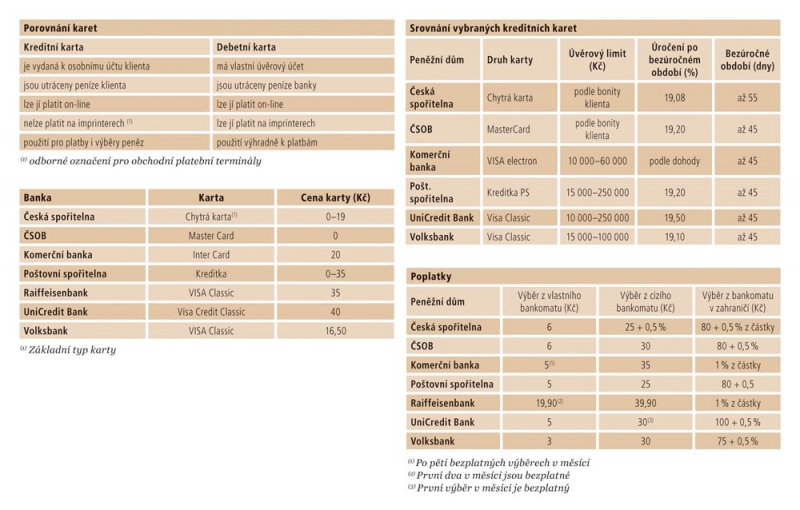

Není karta jako kartaV podstatě existují na trhu čtyři druhy karet – úvěrové, charge, kreditní a debetní. Úvěrové karty vydávají společnosti jako Home Credit, Cetelem, Essox a další. Lze jimi platit služby a zboží v rozpětí zhruba od 5000 do 80 000 korun. Neexistuje u nich bezúročné období a úrok není zrovna zanedbatelný. Začíná asi na 20 procentech a postupně se zvyšuje. Na druhé straně má systém výhody. Řadit k nim můžeme rychlost smluvního procesu, jednoduchost schválení či bezplatné vydání karty. Charge kartu můžeme doporučit osobám, které často cestují a vyžadují vysoký platební limit. Ten je však vykoupen relativně vysokou cenou a podmíněn dostatečně velkou bonitou klienta. |

Debetní, nebo kreditní?Nejrozšířenějším typem karty řadových spotřebitelů je debetní karta. Dá se jí platit v obchodech za zboží a služby anebo vybírat hotovost v bankomatech (doma i v zahraničí). Tento typ karet nemá bezúročné období. Držiteli však zajistí okamžitý přístup k vlastním penězům, uloženým na běžném účtu. Objem plateb je limitován výší zůstatku na účtu. Kreditní kartu je možné chápat jako formu úvěru. Dlužná částka za odebrané zboží se dá splatit buď ve výhodném bezúročném období, anebo ve splátkách s příslušným úrokem. Spodní hranice úvěru je asi 6000 korun, horní hranice nebývá vždy omezená. Získat kreditní kartu ale není jen tak. Hlavně tehdy, pokud je příjem žadatele nižší než požadovaný limit. Banky si limity stanovují samy, v době psaní tohoto článku byla spodní hranice (v závislosti na druhu karty a na druhu banky) v rozpětí 9 000 až 14 000 korun čistého.

Kreditka není zadarmoZa vydání karty se většinou platí a mezi bankovními domy existují značné rozdíly. Pro větší objektivitu jsme cenu vypočetli podílem ročního poplatku s počtem měsíců v roce. Výsledek jsme připočetli k měsíční částce, účtované bankou za vedení karty. K přesnějšímu porovnání by však bylo zapotřebí znát úročení dlužných částek, a ty jsou rozdílné nejen v produktech, ale též v době umořování dluhu.

Česká spořitelnaZ novějších kreditních karet, vydávaných Českou spořitelnou, připomeňme alespoň Chytrou kartu. Je určena především k nákupům. Samozřejmou součástí karty je garance nejnižší ceny zboží, zakoupeného v ČR. Také pojištění pro případ zničení nebo odcizení zboží, placeného zmíněnou kartou. K volitelným službám patří slevový program Sphere card, dosahující až 30procentní úspory. Je platný asi u 7 000 prodejců u nás a na Slovensku. S Chytrou kartou se dá spořit na důchod a v nabídce je dalších osm volitelných služeb. Pokud klient uhradí platby do stanoveného data, může počítat s nulovými úroky. Pozdější platby jsou zatíženy roční úrokovou sazbou 19,08 procenta. Debetní karty nabízí Česká spořitelna jako jednu z volitelných služeb k Osobnímu účtu. Poplatek za vydání nelze samostatně vyjádřit, je součástí platby za služby. K debetním kartám je bezplatně poskytován slevový program Partner, který u vybraných organizací umožňuje platit se slevou až 10 procent. Prostřednictvím karty je možné čerpat ještě řadu dalších služeb. Jedná se o dobití telefonního kreditu, ověření zůstatku na účtu, aktivaci karty a další. K zajímavostem produkční nabídky patří služba Odemknutí a zamknutí karty. Je určena klientům, kteří hodlají provést platbu ve vyšší hodnotě než je nastaven limit, ale nechtějí trvale zvyšovat limitní hodnotu.

ČSOBNejčastěji vydávanou kreditní kartou je MasterCard. Čerpání úvěru je zatíženo roční úrokovou sazbou ve výši 19,2 procenta. K uvedené kartě, ale i ke všem ostatním kreditním kartám byl letos v srpnu bankou bezplatně aktivován speciální bonus. Jeho hlavní výhodou je prodloužení zákonné záruky na zakoupenou techniku nebo spotřebiče z 24 na 36 měsíců. Zboží, zakoupené kreditní kartou, vydanou ČSOB je zároveň pojištěno proti poškození, a to plných 90 dnů od nákupu. Debetní karty vydává banka v závislosti na různé typy balíčků.

Komerční bankaZ nabídky kreditních karet si klient může vybrat mezi MasterCard (stojí 350 Kč) a bezplatně poskytovanou VISA Electron. První z uvedených je spojena s pojištěním na cesty do zahraničí a druhá je vydávána včetně pojištění schopnosti splácet. Další karty nebývají až tolik obvyklé. Bezúročné období kreditních karet bývá různé podle typů, nejdelší je 45 dnů. Z řady debetních karet vzpomeňme Maestro u Dětského a Studentského konta a dále VISA karta k Ideal kontu, stojí 200 korun.

Poštovní spořitelnaRovněž tento peněžní dům nabízí několik typů kreditních karet. Kreditku Elektron, Kreditku Poštovní spořitelny a splátkovou FLEXI kartu. Ke Kreditce Elektron si klient může zřídit cestovní pojištění, pojištění proti ztrátě nebo krádeži a také tzv. Automatickou plnou splátku, jejíž prostřednictvím si banka strhne z účtu potřebnou částku a klient takto může plně využít výhodu bezúročného období. Z debetních karet připomínáme nabídku Maxkarty. Jedná se o mezinárodní platební kartu, určenou majitelům postžirových účtů. Určitá zajímavost tohoto produktu spočívá ve službě CashBack, umožňující vybírat peníze na pokladnách prodejen sítě Albert. Maxkarta přináší držitelům ještě jednu výhodu, na čerpacích stanicích Čepro Eurooil je s ní každý litr benzinu o 40 haléřů levnější.

RaiffeisenbankSoukromým osobám jsou určeny především kreditní platební karty typu VISA. Jsou to druhy Classic, Gold a Extra. Dále banka nabízí kartu MC Animal Life. Nejdelší bezúročné období je 45 dnů. Vydání uvedených karet není zpoplatněno. Banka v řadě případů poskytuje výhody uživatelům, kteří v průběhu platebního cyklu platí kartou a utratí větší obnos peněz (částka se pohybuje okolo 3000 korun). Debetní karty jsou podle určení rozděleny pro privátní a firemní klienty (Maestro/Electron, Standard/Classic, Business a další). Pokud je karta vydaná jako součást eKonta a klient splní podmínky (př. udržuje dostatečný objem peněz na účtu), může využívat výhod bezplatného vedení karty. Ve všech případech banka neúčtuje poplatek za případnou blokaci. V ceně je zahrnuto základní pojištění proti zneužití.

UniCredit BankK základním kreditním kartám patří Visa Classic. Stejně jako dodatkovou kartu ji mohou klienti dostat bez poplatku. Kreditka se asi bude zamlouvat lidem, kteří častěji cestují a využívají služeb zahraničních bankomatů uvedené bankovní skupiny, výběry z bankomatů jsou doma i v zahraničí za pětikačku. A ještě něco ke kreditním kartám, získat ji lze i bez nutnosti vedení běžného účtu. Debetní karty? Visa Elektron, Maestro, Visa Classic a MasterCard, ta má v ceně zahrnuto cestovní pojištění. Karty stojí od 200 do 750 korun ročně. Klienti mají rovněž možnost bezplatného přístupu ke klientské lince (800 122 221).

VolksbankBanka se v kreditních kartách orientuje rovněž na VISA Classic, vydává ji bez poplatku. Vedení účtu je v prvém roce bezplatné, ale v dalších letech už něco stojí, úředníci si účtují 199 korun. Úvěr je úročen roční sazbou 19,19 procenta. Z debetních karet vzpomeňme elektronické Maestro, VISA Electron a embosované MasterCard. K zajímavostem bankovní činnosti patří čipová technologie, užívána při vydávání všech druhů karet. Proces umožňuje prodloužit funkční dobu platební karty. Za zmínku stojí též zrušení poplatku při vydání náhradní karty za poškozenou. Karta není jediný prostředek, kterému bychom z hlediska efektivity plateb měli věnovat pozornost. Součástí využívání účtu by měly být nástroje přímého bankovnictví. Také bychom měli vědět, že důležitější než výše úroků jsou poplatky za vedení a používání účtu. A ještě rada – nevěřme slovům úředníka, že některá ze služeb je bezplatná. Banka nemůže pracovat se ztrátou, proto musí náklady zahrnout do ceny jiných služeb. A také mysleme na možnost zneužití. Spolu s platební kartou peněžní ústav předá žadateli osobní identifikační číslo (PIN). Jeho prostřednictvím můžeme platit za zboží a služby, anebo vybírat hotovost. Číslo bychom měli uchovat v tajnosti, měli bychom si ho jen zapamatovat a nikam nezapisovat, jenže jak to udělat se zapomnětlivostí? Rozhodně není vhodné znamenat si ho někam poblíž karty nebo dokonce přímo na ni. Vzhledem k rozšířenému užívání mobilních telefonů doporučujeme těm zapomnětlivějším zápis do paměťové databáze formou, připomínající telefonní číslo. |