|

Především je třeba zdůraznit, že jsme součástí globálního trhu a finanční problémy světové ekonomiky se nás hluboce dotýkají. A protože hospodaření ČR je úzce spjato s děním ve vyspělých zemích, v našem případě zejména ve SRN, mají německé výsledky hospodaření podstatný vliv na vývoj zaměstnanosti u nás a na utváření zdejšího domácího produktu. Německo je v recesi, za loňský rok je očekáván pokles růstu HDP z 2,7 na 1,4 procenta. Další rok by měl znamenat opět úbytek, snad až na 0,5 procenta. Pokud slýcháme slova o tom, že naše finančnictví je zdravé, že vnější postavení koruny vůči euroměně nás staví do výhodnější pozice, než mají státy eurozóny, mohou mít její autoři pravdu. Ovšem částečnou a časově omezenou.

Peněžní ústavy mnohem pečlivěji než dříve zvažují, jestli poskytnout anebo neposkytnout půjčku. Klesají objemy investic. Ve třetím čtvrtletí roku 2008 se podle Českého statistického úřadu začalo v Česku stavět 11 914 bytů, což je o 5,3 procenta méně než ve stejném období roku 2007. Obchody na realitním trhu klesly do října 2008 meziročně o 30 procent. Přísnější pravidla pro přidělení hypotéky nebo jiného úvěru jsou provázeny zásadovějším vyžadováním splátkového režimu. Co bychom za této situace neměli před podpisem smlouvy opomenout?

HYPOTÉKYDobře si promyslete výši splátky, aby nejrůznější krizové životní situace nevedly k neschopnosti splácet. Zásadní roli pro zatížení rodinného rozpočtu hraje doba, za kterou bude půjčená částka plně splacena. Obecně se dá říct, že doba splatnosti je závislá na typu hypotéky a výši úvěru. Pohybuje se v rozmezí 3 až 40 let. |

|

■ Při výběru vhodného úvěru se zajímejte, jestli banka umožní bezplatně vložit mimořádnou splátku. A současně chtějte vědět, kdy banka povolí tuto eventuální možnost, protože i souhlas může být podmíněn obdobím, v němž dochází ke změně úrokové sazby.

■ Jestliže chcete bydlet ve svém, uvažujete o koupi například družstevního bytu a nemáte vlastní peníze, můžete rovněž požádat o hypotéku a zpravidla vám bude vyhověno. Podmínkou je však ručení třetí osobou. Nelze sice ručit pořizovanou nemovitostí (klient nekupuje nemovitost, ale družstevní podíl), ale dá se zajistit úvěr jinou nemovitostí, která může být i ve vlastnictví jiné osoby. Majitel nemovitosti, která bude hypoteční úvěr zajišťovat, musí vždy se zástavou souhlasit.

|

|

■ Při splácení hypotečního úvěru si klient banky může ze základu daně odečíst část úročených peněz. Podle zákona o daních z příjmů existuje nárok na odečet úroků v maximální výši 300 000 Kč ročně. Je-li více účastníků úvěrové smlouvy, uplatní odpočet jeden z nich nebo všichni rovným dílem.

Vliv doby splatnosti na výši splátekPředstavte si, že si chcete na nový byt půjčit dva miliony korun a dohodnete se s bankou na úrokové sazbě s pětiletou fixací. Ta se dneska pohybuje kolem pěti nebo šesti procent, pro další úvahu konkretizujme 5,55 procenta. Budete mít takový příjem, abyste deset let, měsíc co měsíc odevzdávali bance 21 755 korun? Možná tedy sáhnete po variantě s dvacetiletou splatností. V tomto případu bude splátka činit 13 814 korun. To je samozřejmě citelný rozdíl. Pokud by se i tento měsíční výdaj jevil jako vysoký, můžete se rozhodnout pro pětadvacetiletou splatnost, v takovém případu bude za stejné období platit 12 342 koruny. Při třicetileté splatnosti byste odevzdávali peněžnímu domu měsíc co měsíc 11 419 korun. Rozdíl ve splátkách mezi desetiletou a dvacetiletou splatností činí 37 procent, mezi desetiletou a třicetiletou splatností je 48 procent.

Z příkladu vyplývá, že každá mince má dvě strany. S prodlužováním splatnosti sice klesá objem peněz měsíční splátky, avšak neklesá lineárně. Tempo poklesu se neustále zmenšuje, podle toho, jak přidáváme další roky k úvěru. Jinými slovy, menší objemy splátek jsou vykoupeny větší drahotou produktu.

Ach, ty úroky!Ze zkušeností bankovních úředníků plyne, že potenciální klienti se při výběru vhodného produktu řídí především úrokem. Měli by ale odlišit úrokovou sazbu p.a. (per annum) od tzv. RPSN. První z uvedených výrazů se dá chápat jako čistý roční úrok. Na druhé straně RPSN je roční procentní sazba nákladů, která vyjadřuje celkové průměrné náklady na daný úvěr. Zahrnuje veškeré poplatky spojené s produktem včetně nákladů, spojených se službou a zohledňuje hodnotu peněz v závislosti na času (inflaci). Objektivnější porovnání proto plyne ze znalosti RPSN. A ještě jeden návrat k úrokům. Zejména v ekonomicky nejistých dobách se může vyplatit sázka na úrokovou fixaci. V podstatě jde o to, že si s bankou sjednáte pro určité období (jeden, tři, pět a více let) úroveň úroku. Bývá sice vyšší než je zrovna obvyklé, ale právě nejisté doby mohou přinést inflační růst. Důsledkem jsou dražší peníze a růst úrokové sazby. Postihnou každého klienta banky s výjimkou těch, kteří se již dříve smluvně dohodli na fixaci. Ta je stálá za všech podmínek. V takové chvíli se dříve vyšší úroky začnou jevit jako velice příznivé. Na druhé straně se inflační spirála nemusí roztočit a pak nás splátky vyjdou dráž, než by bylo nutné.

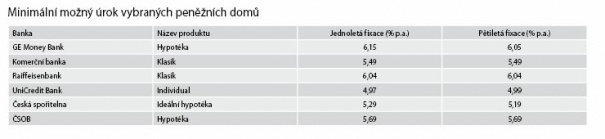

Jaký úrok se dá očekávat od vybraných peněžních domů při milionové hypotéce přináší tabulka Minimální možný úrok vybraných peněžních domů.

|

Dostali jste se do potíží?V průběhu splácení hypotečního úvěru může dojít k řadě nepříjemných změn. Mohou přijít nemoci, ztráta zaměstnání, partneři se mohou rozejít a najednou je jedna kapsa málo. V každém případě nedoporučujeme dělat mrtvého brouka a čekat, že se věci samy nějak vyvinou. Je třeba ihned informovat banku a společně s ní hledat řešení vzniklé situace. Pamatujte, že každý věřitel, peněžní dům nevyjímaje, má snahu dostat peníze zpátky. Je tedy nakloněn jednání o změně platebních podmínek. Výsledkem bankovní vstřícnosti bývá obvykle odklad splátek nebo úprava splátkového kalendáře, ale pozor! Je třeba počítat s tím, že nic není zadarmo, delší doba splácení znamená vyšší úročení, takže nedoporučujeme zneužití podobných kroků. V méně těžkých situacích může potíže zmírnit refinancování hypotéky. Znamená splacení předchozího závazku jiným produktem. Na refinancování úvěru nebo půjčky se dá využít jiný hypoteční úvěr, který může být použit na investici do nemovitosti. Také se nabízejí kombinované produkty. Třeba úvěr v kombinaci se stavebním spořením nebo s kapitálovým životním pojištěním. Výhodou tohoto kroku bývá skutečnost, že si splácení můžete rozložit do delšího časového období, případně se dá získat úvěr s nižší úrokovou sazbou, než měl ten, který jste uzavřeli dříve. Při důsledném sondování trhu (pomohou odborníci) se takto dá snížit finanční zatížení rodinného rozpočtu. Připomínáme ještě, že na trhu existují hypoteční produkty, které jsou určeny přímo pro refinancování. Vyžadují méně administrativy a jsou svázány nižšími poplatky. Refinancování doporučujeme řešit tři měsíce před termínem, kdy se má měnit úroková fixace.

KLASICKÉ ÚVĚRYÚvěry, stejně jako hypotéky, bývají úročeny sazbou, jejíž výše závisí na délce splatnosti. Je však třeba zdůraznit, že nižší úroky nemusejí znamenat sumární výhodu. Příkladně Komerční banka umožňuje klientům až desetiletou dobu splácení. Přitom při vyšší úrokové sazbě může zohlednění odpisů znamenat pro klienta větší finální úsporu peněz, než bývá u některých produktů s nižším úročením. Také je dobré dopředu vědět, jestli a v jaké výši si banky účtují poplatky za vedení účtu. Tato položka může být bezplatná, ale může znamenat výdaj např. 80 korun měsíčně.

|

AMERICKÁ HYPOTÉKANěkdy je dobré zvážit, jestli výhody klasického úvěru nepřeváží výhody tzv. americké hypotéky. Jde o produkt, u něhož nemusíte uvádět účel, na který chcete čerpat finanční prostředky. Klientovi je tedy umožněno penězi, vypůjčenými proti zástavě vlastní nemovitosti, platit prakticky cokoliv – od výstavby, opravy střechy či vybavení domu a bytu až po zahraniční cestu za rekreací. Nejnižší hranice úrokové sazby se nyní pohybuje okolo 7,0 procent. Například Česká spořitelna koncem uplynulého roku poskytovala americkou hypotéku úročenou minimálně 7,5 procenty (vloni na podzim to bylo něco přes 5 procent). Hotovostní úvěry téhož peněžního domu jsou nyní od 8 procent. Objem uvěřených peněz může být relativně vysoký, některé banky jej dokonce ani neomezují. K dalším výhodám tohoto produktu patří možnost kdykoliv splatit úvěr, a to v řadě případů bez sankcí. U americké hypotéky není třeba mít ručitele, zpravidla se ručí nemovitostí. Při výběru vhodného produktu doporučujeme sledovat úrokové sazby, poplatky a zajištění výše úvěru. Jako příklad americké hypotéky je možné uvést produkt Garant, nabízený Komerční bankou. Půjčka musí být zajištěna nemovitostí, která neslouží k podnikání. Pak je možné se dohodnout na půjčce, jejíž objem může činit až 70 procent z ceny zastavené nemovitosti. Maximální výše uvěřených peněz je v případě Garantu jeden milion korun, doba splatnosti až 10 let. Poplatek za přidělení úvěru je 0,8 procenta z objemu půjčených peněz, minimálně 9 000, maximálně 28 000 korun. Měsíční poplatek za vedení účtu je však relativně vysoký, činí 150 korun.

|

KLADY AMERICKÉ HYPOTÉKY:■ možnost delší doby splácení ZÁPORY AMERICKÉ HYPOTÉKY:■ vyšší poplatky za přidělení produktu |

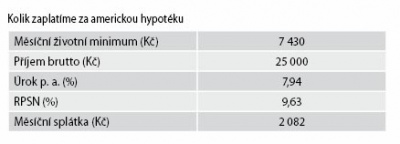

Příklad americké hypotékyStanovili jsme hypotetické podklady, které mají vést k přidělení americké hypotéky dvěma osobám, žijícím ve společné domácnosti. Požadovaná výše hypotéky je čtvrt milionu korun, hodnota zastavené nemovitosti je půl druhého milionu. Hypotéku by bankovní klienti spláceli 20 let při pětileté úrokové fixaci. Kalkulaci přináší tabulka Kolik zaplatíme za americkou hypotéku.

Hodnotu produktu ovlivňuje rozsah zajištěníNezajištěná půjčka bývá zpravidla limitována částkou 100 000 korun (ale i méně). V závislosti na výši úvěru, jeho typu a vyhodnocení majetkových poměrů klienta požadují banky zajištění úvěru. Možnými formami jsou ručení jedním nebo více ručiteli, postoupení pohledávky, zástavní právo k nemovitosti, k pohledávce z termínovaného vkladu a podobně. Některé peněžní domy přijmou též zástavní právo k vybraným cenným papírům. Při jednání o zajištěném úvěru jsou banky vstřícnější, horní hranice bývá v těchto případech předmětem individuální dohody. Také účelovost anebo neúčelovost produktu má vliv na jeho finální ceně. |