|

Situace, kdy se lidem při pořizování rodinného domu uvolní doposud užívaný byt v osobním nebo družstevním vlastnictví, je poměrně častá. Není na tom nic zvláštního. Lidé mladí, svobodní, bezdětní a na počátku profesní kariéry si většinou kupují menší byty ve větších městech. O hypotéky na pořízení rodinného domu mají zájem spíše lidé ve středním věku, kteří již založili rodinu, vybudovali si ve své profesi určitou pozici, nebo mají fungující firmu či živnost, a důvěřují své schopnosti dosahovat stabilních příjmů a splácet hypotéku. Chtějí si splnit sen o bydlení ve vlastním domě podle vlastních představ, často hraje roli i přání odstěhovat se z města do klidnějšího a zdravějšího prostředí, zvláště kvůli dětem.

|

|

Takovíto zájemci o hypotéku už samozřejmě někde bydlí – nezřídka v bytě, který je v jejich osobním vlastnictví, nebo v bytě družstevní. Jako nejjednodušší řešení se jeví byt prodat a zbývající částku na pořízení domu financovat hypotečním úvěrem nebo úvěrem ze stavebního spoření. Existuje ale i druhá možnost: původní byt si ponechat, pronajmout jej a z výnosu pronájmu částečně financovat splátky úvěru. Obě alternativy nejlépe prozkoumáme na názorném příkladu.

|

Příklad rodiny DvořákovýchManželé Dvořákovi žijí ve větším městě v bytě, který získali do osobního vlastnictví v rámci privatizace bytového fondu. Mají dvě děti ve věku 5 a 10 let a další děti již neplánují. Oba manželé pracují na plný úvazek a jejich společný čistý příjem činí 36 000 korun měsíčně. Vždy si přáli bydlet ve vlastním rodinném domě, a nyní se rozhodli tento záměr realizovat. Na účtech stavebního spoření a v otevřených podílových fondech naspořili během několika let celkem 700 tisíc korun. Jsou si jisti, že by byli schopni splácet úvěr až do výše deseti tisíc korun měsíčně, to však považují za nejzazší hranici. Byli by rádi, kdyby se splátka pohybovala okolo sedmi nebo osmi tisíc korun.

|

|

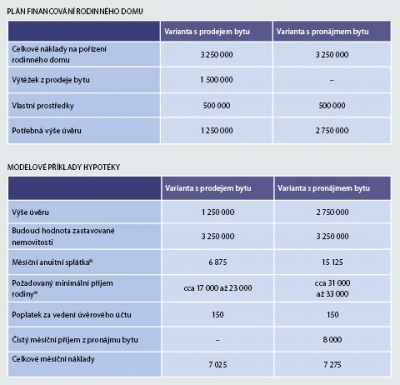

Dvořákovi si vyhlédli stavební pozemek a již zaplatili zálohu na jeho koupi. Nechali si zpracovat projekt a rozpočet stavby. Celkové náklady na pořízení domu jsou tři a čtvrt milionu korun včetně ceny pozemku, projektových nákladů a dalších vedlejších nákladů souvisejících se stavbou a základním vybavením domu.

Současně prováděli průzkum cen bytů na trhu a navštívili několik realitních kanceláří. Zjistili, že jsou schopni svůj byt prodat za jeden a půl milionu korun.

|

|

HYPOTÉKY A PRONÁJEMNa našem trhu jsou k dispozici i speciální hypotéky, které jsou určené přímo k financování nemovitostí za účelem jejich dalšího pronájmu. Kromě těchto specializovaných hypoték existuje za určitých podmínek i možnost započtení části příjmů z budoucího pronájmu do příjmů klienta i u standardních hypoték některých bank. |

Možnosti financováníDvořákovi mají tedy naspořeno 700 tisíc korun. Z toho 200 tisíc chtějí částečně použít na vybavení domácnosti (větší investice jako kuchyňskou linku včetně kuchyňských spotřebičů a ledničky, kompletní vybavení WC a koupelny, podlahové krytiny a koberce, osvětlovací tělesa, žaluzie, vestavěné skříně apod. budou po dohodě s bankou financovat z hypotéky), částečně si ponechat jako finanční rezervu. Zbývajících 500 tisíc je určeno na pořízení domu (část těchto prostředků již použili k zaplacení zálohy na nákup pozemku). Dále se jim nabízejí dvě alternativy.

Za prvé mohou svůj byt prodat a takto získané finanční prostředky ve výši jeden a půl milionu investovat do stavby domu – v tom případě si budou muset dočasně zajistit nějaké náhradní bydlení. Pak jim k dofinancování stavby bude stačit hypotéka ve výši 1 250 000 korun (viz tabulky). Pokud si vezmou hypotéku na 25 let a zvolí tříletou fixaci úrokové sazby, budou při předpokládané sazbě ve výši 4,4 % a po započtení poplatků za vedení úvěrového účtu splácet 7 025 korun měsíčně.

|

A co byt pronajmout?Druhou možností je byt neprodávat a žádat o větší hypotéku ve výši 2 750 000. Měsíční splátka by pak činila 15 125 korun. To je samozřejmě více než dvojnásobek oproti předchozí alternativě, ale pokud by Dvořákovi byt pronajali, mohou výnosy z pronájmu použít ke splácení hypotéky.

Za předpokladu, že by se jim podařilo byt pronajmout tak, aby výnos z pronájmu po odečtení nákladů za úhradu poplatků za energie a vodu, příspěvků do společného fondu oprav, poplatků za správu společných prostor domu, daní, pojištění a podobně činil osm tisíc korun měsíčně, zbývalo by doplatit na splátku hypotéky 7 275 korun. V porovnání s předchozí alternativou je to pouze o 250 korun měsíčně více, ovšem s podstatným rozdílem – byt v současné hodnotě půldruhého milionu by zůstal majetkem rodiny Dvořákových.

|

KLADY A ZÁPORY VARIANTY S PRONÁJMEM BYTU+ byt zůstane ve vlastnictví klienta + jestliže bude byt pronajat, bude vytvářet zisk a částečně „vydělá” na pořízení rodinného domu + je šance, že cena bytu v čase poroste + klient nic neriskuje, byt může kdykoliv prodat a hypotéku jednorázově částečně splatit – pronajímání bytu s sebou nese určité nároky a neobejde se bez starostí – byt nemusí být vždy obsazen, při změně nájemců může dojít k výpadkům plateb nájemného – riziko nepříznivého vývoje poptávky po nájemním bydlení, pokles ceny nájemného – riziko nepříznivého vývoje cen bytů, pokles tržní hodnoty bytu – z hlediska měsíčních splátek pravděpodobně o něco dražší varianta (záleží na výši nájemného) |

Výhody a nevýhodyVýhody druhé alternativy jsou zřejmé na první pohled. Dvořákovi se nepřipraví o část svého majetku, která jim navíc pravděpodobně v budoucnosti bude přinášet dvojí zhodnocení plynoucí jednak z příjmů z nájemného, jednak z růstu ceny samotné nemovitosti. Stačilo by, aby tento růst byl jenom o něco vyšší než aktuální úrokové sazby hypoték, a to vůbec není nereálné. V minulých letech se úrokové sazby pohybovaly okolo 4 %, ale ceny nemovitostí rostly výrazně více. To neznamená, že tento trend musí pokračovat i v budoucnosti. Je možné si představit scénář, kdy úrokové sazby hypoték porostou a ceny bytů i poptávky po nájemním bydlení budou klesat. Někteří odborníci očekávají, že postupná deregulace nájemného bude tlačit ceny tržního nájemného dolů.

|

|

Podstatné je, že pokud by Dvořákovi v budoucnu shledali, že pronajímání bytu jim z jakýchkoliv důvodů nevyhovuje, mohou svůj byt kdykoliv prodat a hypotéku jednorázově částečně umořit. Tím jsou veškerá možná rizika eliminována a varianta s pronájmem bytu jim může přinést spíše výhody.

|

Kontakt:Julius Moravec,

finanční poradce e-mail: julius.moravec@finporadenstvi.cz

tel.: 603 443 213

|