|

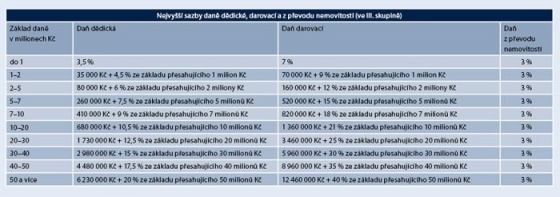

Před čtrnácti lety, na Nový rok 1993, spatřila světlo světa nynější česká soustava daní. V ní se objevily i tři nové daně, nahrazující dřívější notářské poplatky: daň dědická, daň darovací a daň z převodu nemovitostí. Tyhle tři daně (takzvané trojdaní) mají nejen společný zákon (č. 357/1992 Sb.), ale i společný handicap: jejich oponenti namítají, že zdaňují to, co už bylo zdaněné v minulosti. Děděný, darovaný i převáděný majetek si přece jeho vlastníci nebo jejich právní předchůdci zajisté pořídili za již zdaněné peníze! Podle původního znění zákona bylo rozhodování mezi darováním či odkázáním daňově naprosto neutrální. Sazby dědické a darovací daně byly totiž od roku 1993 totožné. U převodu či přechodu majetku mezi předky a potomky i mezi manžely činily obě daně 1 až 5 procent, mezi sourozenci, mezi strýci (tetami) a synovci (neteřemi), mezi tchány (tchyněmi) a zeti (snachami) i mezi osobami, žijícími aspoň rok ve společné domácnosti, činily vždy 3 až 12 procent a ve všech ostatních případech 7 až 40 procent. Procentní sazba daní uvnitř jednotlivých skupin roste s hodnotou majetku. Naproti tomu daň z převodu nemovitostí má jedinou sazbu, která původně činila 5 procent. |

|

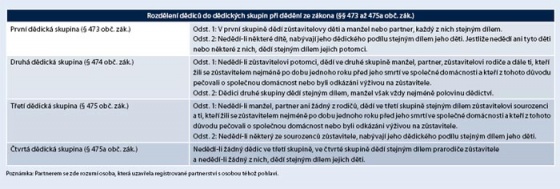

Už po roce, s účinností od Nového roku 1994, se pravicovým poslancům podařilo snížit dědickou daň na polovinu. Od poloviny srpna 1998 pak prosadili, že nabytí majetku děděním mezi osobami v I. skupině (tedy dědění po manželovi, předkovi a potomkovi) je od dědické daně zcela osvobozeno. Pokud se tedy někdo rozhoduje mezi závětí a darovací smlouvou jen podle výše daní, jistě dá přednost poslední vůli. Zůstavitel, který je spokojen s tím, jak se po něm má dědit ze zákona, samozřejmě nemusí ani psát žádnou závěť. Ten, po kom by ze zákona nedědil nikdo, by měl závěť sepsat vždycky – pokud není smířen s tím, že majetek po něm připadne státu.

|

|

|

Vlastník, který zavrhne dědění a rozhodne se převést majetek na někoho jiného ještě za svého života, může darovat anebo prodávat. Většinu darů stát nezdaňuje; podstatnou výjimkou jsou však nemovitosti. Už jsme uvedli, že darovací daň roste s hodnotou věci, zatímco převodní daň, která se týká jen nemovitostí, je jednotná: od Nového roku 2004 se snížila z 5 na 3 procenta. Není těžké si domyslet, že v případech, kdy daň darovací nedosahuje ani těch 3 procent (v úvahu to připadá jen u převodu na předky, potomky či manžela), je daňově výhodnější nemovitost darovat. Naopak: při převodu nemovitosti na vzdáleného příbuzného, na kamaráda či cizí osobu (včetně všech osob právnických) by v tomto srovnání zvítězil prodej nemovitosti (zvláště pokud by byly příjmy prodávajícího osvobozeny od daně z příjmů). |

|

|

Všechny tři uvedené daně se vypočítávají ze sjednané (dosažené) ceny nebo z tzv. úřední ceny – použije se ta z cen, která je vyšší. U daně darovací samozřejmě připadá v úvahu jen úřední cena. Úřední (vyhláškovou, odhadní) cenou se rozumí cena zjištěná podle zákona o oceňování majetku (č. 151/1997 Sb.) a vyhlášky k jeho provedení; tuto cenu určuje znalec. U znalce (ale spíš u realitní kanceláře) si lze objednat též posudek ohledně obvyklé tržní ceny jakékoliv nemovitosti: půjde ale zase jen o odhad, nikoliv o nějakou poukázku na peníze. Ani pět odhadů tržní ceny neznamená, že se za odhadnutou cenu najde Žádný cenový předpis samozřejmě nemůže kopírovat proměnlivou situaci na realitním trhu. V Česku mohou tedy existovat i nemovitosti, při jejichž prodeji by samotná převodní daň převýšila nejvyšší prodejní cenu, dosažitelnou na trhu s nemovitostmi. |

BEZ ÚŘEDNÍ CENY SE NEOBEJDETEParadoxem je, že úřední cenu nemovitosti je nutné zjišťovat i v případech, kdy se žádná daň neplatí (zejména u dědění mezi manžely či mezi rodiči a dětmi): hodnotu majetku je totiž třeba zjistit už kvůli určení notářovy odměny. Za nemovitost se samozřejmě považuje i byt, zapsaný jako jednotka v katastru nemovitostí, takže v rozjednotkovaném činžáku si znalci přijdou na své – vždycky po funebrácích. Celou věc by bylo možné zlevnit a zrychlit určením paušální odměny notáře za každou zděděnou nemovitost, resp. za nemovitosti zapsané na jednom listě vlastnictví (obdobně zákonodárce vyřešil určení soudních poplatků v případech, kdy se nemovitosti týká soudní spor). Aby to bylo ještě složitější, předpisy pro určení úřední ceny se občas mění. Znalecké posudky ohledně úřední ceny se tedy nevyplatí pořizovat v delším předstihu před zdaňovanou transakcí. |

|