|

Hned v úvodu se sluší říct, že slovo leasing pochází z anglického lease a znamená pronájem. Pronajaty mohou být nejen věci, ale třeba i práva. Osoba nebo společnost, která majetek pronajímá, tak činí za úplatu. Důležité je vědět, že po dobu pronájmu zůstává majetek ve vlastnictví pronajímatele. V našich podmínkách hospodaření se prakticky setkáváme se dvěma způsoby leasingu. S finančním a operativním. Finanční leasing odráží postup, při němž po uplynutí smlouvy dojde k odkupu věci nájemcem. Právní aspekty osvětlují zákony o DPH (č. 235/2004 Sb.) a o daních z příjmu (č. 586/1992 Sb.) V případě finančního leasingu bývá obvyklé, že uživatel má po dobu pronájmu povinnost věc spravovat a udržovat. Operativním leasingem chápeme všechny ostatní druhy pronájmu. V podstatě jsou to případy, kdy uživatel po uplynutí leasingové smlouvy věc vrátí pronajímateli. |

Jaké doklady?Dokumenty, které je třeba předložit při podpisu žádosti o leasingovém financování strojů nebo dopravních prostředků, bývají různé. Fyzická osoba vedená v daňové evidenci předkládá koncesi nebo živnostenské oprávnění, daňové přiznání z uplynulého roku a peněžní deník. Fyzická osoba vedoucí podvojné účetnictví předkládá totéž a navíc tzv. výsledovku, doplněnou o rozvahu za minulé a současné období. Právnická osoba doplní žádost výpisem z obchodního rejstříku, loňského daňového přiznání, výsledovkou a také přiloží rozvahu (loňskou i letošní). |

Zpětný leasingJako forma refinancování je podstatně méně znám než klasický finanční leasing, a přitom menším nebo zadluženým firmám může výrazně pomoci. Klientovi totiž uvolňuje finanční prostředky, které má „zakonzervovány“ ve svém dlouhodobém majetku. Jeho anglický název „sale and lease back“ lze doslovně přeložit jako „prodat a zpátky pronajmout“. Zpětný leasing funguje jednoduše tak, že leasingová společnost od klienta odkoupí jeho dlouhodobý hmotný majetek a ten mu pak po dohodnutou dobu pronajímá až do úplného splacení. Tím podnikatel nebo firma získají provozní kapitál, který mohou použít na rozšíření výroby, další investici nebo výpomoc do cash flow. Nejčastěji se volí zpětný leasing na výrobní stroje, dopravní prostředky, které před sebou ještě mají velkou část životnosti. Cenu zpětně leasovaného stroje nebo zařízení určí trh. Majetek je prodán leasingové společnosti prostřednictvím kupní smlouvy, a to za aktuální tržní cenu stanovenou většinou na základě znaleckého posudku. Dodavatelem i nájemcem je v tomto případě stejná osoba, což znamená, že předmět leasingu předává sama sobě. Od okamžiku předání již služba probíhá stejně jako klasický finanční leasing. Znamená to, že klient plně užívá svůj původní majetek a splácí jej v souladu se splátkovým kalendářem dohodnutým v leasingové smlouvě. Po řádném splacení všech pohledávek je samozřejmostí přechod vlastnictví majetku opět na klienta. |

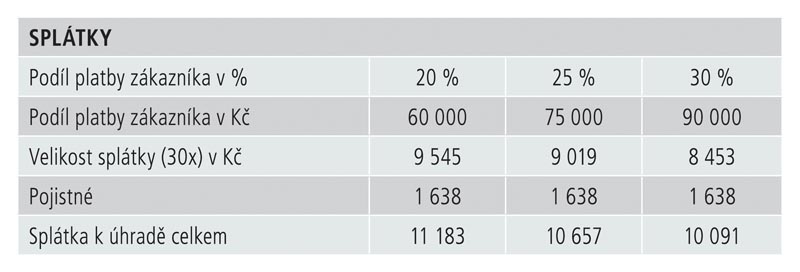

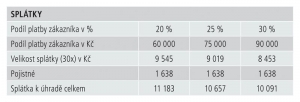

MODELOVÝ PŘÍKLAD

Pro ilustraci jsme zvolili ukázku leasingu ojetého vozu Avia. Leasingová společnost ho poskytne na dobu 30 měsíců. Pořizovací cena vozu je včetně daně stanovena na 300 000 korun. Více už napoví tabulka.

VÝHODY FINANCOVÁNÍ STROJŮ A ZAŘÍZENÍ

– snížení okamžitého výdaje hotovosti a jeho rozložení na delší období – možnost financování v eurech – výhodné strojní pojištění (hrazeno ve splátkách) – jednoduché uzavření smlouvy s minimem podkladů – daňové úspory – zlepšení firemního cash-flow

|

|

Leasingová společnost standardním způsobem vypořádá vzájemné pohledávky a závazky a majetek za dojednanou zůstatkovou cenu odprodá zpět původnímu majiteli. Zpětný leasing jako forma financování může být pro řadu firem přijatelnější, třeba v případech, kdy se bankovní úvěr stává pro zákazníka nedostupný. Některé firmy nabízejí zpětný leasing i na nemovitosti a byty určené k bydlení, je ale třeba dobře prostudovat podmínky. Další výhody zpětného leasingu■ není třeba shánět ručitele |

CO KDYŽ DOJDE KE ŠKODĚ?

Protože k častým formám leasingů patří pronájem automobilu, požádali jsme o vysvětlení postupu při totálním zničení vozu zástupkyni jedné z největších leasingových společností u nás, ředitelku ČSOB Leasing Eriku Duchanovou. „V případě odcizení nebo totálního zničení vozu či stroje je nutné zajistit vyšetření události policií. Následně je třeba nahlásit pojistnou událost naší společnosti a také nejbližšímu zastoupení pojišťovny, u které je vozidlo či stroj pojištěn. Dále už se postupuje podle instrukcí likvidátora pojišťovny.“ Dodejme, že povinnost zákazníka hradit splátky končí teprve dnem, kdy leasingová společnost obdrží doklad od policie o ukončení pátrání po odcizeném vozidle nebo písemné vyjádření o totální škodě. Vystaví ho likvidátor pojišťovny. |

Příznivý vliv na cash flowZpětně leasovaný majetek se dostává mimo rozvahu firmy a splácením se do účetnictví klienta opět postupně „vrací“. Na straně aktiv se původní investiční majetek promění na hotovost, ale přitom nedojde ke vzniku stejně vysokého dluhu na straně pasiv. Z finančního hlediska se klientovi optimalizuje tok hotovosti. Úroky jsou plně srovnatelné s těmi, které se platí například v případě bankovního úvěru. Z toho důvodu by tento finanční produkt mohl oslovit i konečného spotřebitele a být pro něj zajímavou alternativou bazaru. Výhodou je i možnost pojištění předmětu leasingu za zvýhodněné ceny.

Znáte daňový rozdíl mezi úvěrem a leasingem?Platí zásada, podle níž smí vlastník věci, pořízené na úvěr, promítnout do nákladů daňové odpisy. Naopak při leasingovém kontraktu je daňovým výdajem nájemné. V něm jsou odpisy zahrnuty pouze nepřímo. |

Získat leasing bude obtížnějšíFinanční zdraví klientů budou od letošního roku posuzovat vedle bank i leasingové firmy. Podle Karla Koláře, výkonného ředitele sdružení LLCB, které v ČR provozuje Nebankovní úvěrový registr, budou odborníci pomocí sofistikovaných modelů hledat odpovědi na otázku, jestli jejich klienti zvládnou splácet své závazky i po roce od poskytnutí úvěru. Podíl nesplácených úvěrů domácností může letos podle odhadů ČNB vzrůst na šest až sedm procent. Nyní se pohybuje kolem čtyř procent. |

Vyskytly se problémy se splácením?O odklad splátek může zákazník požádat písemně vyplněním žádosti, formulář bývá zpravidla umístěn na internetových stránkách. Odklad splátek je možný pouze na určenou dobu (zpravidla na 3 měsíce) s prodloužením splátkového kalendáře nebo bez prodloužení. Odklad se provádí nejdříve s platností od následujícího měsíce od podání žádosti. Provedení změny bývá však zpoplatněno – výše poplatku je dána platným sazebníkem, který je rovněž umístěn na internetových stránkách. O výsledku žádosti bývá zákazník informován písemně. V případě kladného rozhodnutí obdrží poštou návrh nového splátkového kalendáře, proforma fakturu na úhradu administrativního poplatku a průvodní dopis s informací, jak dále postupovat. Možné je také postoupení leasingové smlouvy jinému podnikatelskému subjektu. Pokud tak činí pronajímatel, nemá to pro nájemce vliv na změnu daní. Jiná situace nastane, pokud je smlouva postoupena jinému subjektu na straně nájemce. V takovém případě je důležité, aby ze smlouvy zřetelně vyplynulo datum, k němuž došlo k majetkovému převodu. Stejně důležitá je specifikace eventuálních změn leasingových podmínek. |

ZAUJALO NÁS

– O předčasné ukončení zákaznické smlouvy může zákazník požádat vyplněním On line žádosti na internetových stránkách nebo faxem (pouze u smluv finančního leasingu). Po zaevidování žádosti ve společnosti obdrží zákazník nezávazný návrh finančního vypořádání obsahující prodejní cenu předmětu financování a pokyny pro další postup. Administrativní poplatek za ukončení smlouvy je dán platným sazebníkem služeb, který je taktéž umístěn na internetových stránkách. Poplatek není uplatňován, pokud zákazník bezprostředně po ukončení smlouvy uzavře novou zákaznickou smlouvu (ČSOB Leasing) – Leasing s 0% navýšením umožňuje rozvrhnout splátky až na dobu 4 let. Klient tak nezaplatí ani korunu navíc (ŠkoFIN) – Alespoň za zamyšlení stojí produktová řada UCL Fin, která je určena pro financování osobních a užitkových automobilů, motocyklů, nákladních automobilů, strojů a zařízení a v neposlední řadě zemědělské techniky. Produkt je určen právnickým i soukromým osobám. Doba splácení může být v rozpětí půl roku až 6 let a splátky nejsou zatíženy DPH z finanční služby. Pokud je klientem podnikatel, vede předmět ve svém majetku, uplatňuje odpisy a může si hned při pořízení stroje okamžitě uplatnit DPH (UniCredit Leasing) PŘI VÝBĚRU VHODNÉHO PRODUKTU SE ZAJÍMEJTE O…

– možnost leasingu použitých strojů a zařízení, pocházející z ukončených leasingových smluv – využití zvýhodněných obchodních akcí (slevy, uzavření smlouvy bez doložení ekonomiky firmy atd.) |