| Většina peněžních domů řadí do balíčku nabídek účet umožňující telefonem nebo prostřednictvím počítače aktuálně zjišťovat stav konta, sledovat a řídit účetní pohyby. Účet zajistí pravidelné převody peněz, samozřejmostí je zadávání platebních příkazů. Některé banky nabízejí rovněž možnost povoleného přečerpání účtu. V souvislosti s běžnými účty nechybějí ani výhody užití kreditních karet. |

|

Co tedy můžete od svého běžného účtu ■ vklady a výběry peněz ■ trvalé, hromadné a jednorázové příkazy k úhradě

■ převody nadlimitního zůstatku peněz

■ svolení a příkazy inkasa (SIPO)

|

Zřízení běžného účtuBanky se při uzavírání smlouvy s klientem chovají (celkem pochopitelně) vstřícně – tento akt probíhá na počkání a bezplatně. Zájemce však musí osobně zajít na pobočku, kde předloží průkaz totožnosti. Pracovník banky sepíše smlouvu a klient ji podepíše. Než ale připojí podpis, měl by si ověřit výši poplatků, které banka účtuje za různé služby. Zejména jde o poplatky za vedení účtu, za výpisy z konta, za účetní pohyby, za výběr z bankomatu, za vedení debetní a kreditní karty atd. Některé služby mohou být přitom už zahrnuty v ceně celého balíčku. Relativně vysokými částkami je zpoplatněn hotovostní výběr peněz na přepážce a zadání, změna či rušení trvalého příkazu na pobočce.

|

|

Při hledání vhodného konta doporučujeme vzít v úvahu několik souvislostí:

■ součástí využívání účtu by měly být nástroje přímého bankovnictví ■ důležitější než výše úroků jsou poplatky za vedení a používání účtu

■ nevěřte slovům úředníka, že některá ze služeb je bezplatná. Banka nemůže pracovat se ztrátou, proto musí být jiná služba dražší

|

|

Přímé bankovnictvíExistuje několik typů přímého bankovnictví: internetové, telefonní a GSM kanály. Sem také můžeme přiřadit homebanking. Internetové bankovnictví umožňuje prostřednictvím počítače a zabezpečené bankovní stránky (heslo, klientské číslo) ovládat svůj účet. Telefonní bankovnictví patří k jednodušším formám bankovnictví. Potřebujeme k němu telefon (lhostejno zda mobilní nebo pevnou linku). Zadávání informací probíhá po ověření identity prostřednictvím automatu anebo pracovníka banky, který ústně odpoví na dotaz (sdělí výši zůstatku a podobně). GSM bankovnictví pracuje za použití speciální nabídky, uložené v mobilním telefonu. Předpokladem funkce je zvláštní SIM karta, která je aktivována technologií SIM Toolkit. Homebanking pracuje na základě speciální-ho programu, poskytnutého bankou. V této souvislosti se můžeme setkat také s WAP bankingem (Wireless Applikation Protocol), což není nic jiného než příbuzná forma internetovému bankovnictví, kdy se klient připojuje k internetu přes mobilní telefon.

Operace, které lze vyřídit prostřednictvím přímého bankovnictví, nejsou všude stejné, záleží na nabídce konkrétní banky. Obvyklé jsou však platební příkazy a kontrola zůstatku peněz na účtu. Snad všechny banky zahrnuly do nabídky přímého bankovnictví možnost zakládání spořících a termínovaných účtů, investice do fondů a podobně. Přesto je třeba upozornit na možná úskalí. |

|

Nedávná špatná zkušenost České spořitelny potvrdila, že u určitých druhů finančních transakcí nelze zaručit absolutní bezpečí. Je proto třeba počítat s tím, že některé platby je nutno potvrdit podpisem při osobní návštěvě banky. Na druhé straně ale banky své klienty výší poplatků za osobní jednání od přepážek doslova odhánějí.

|

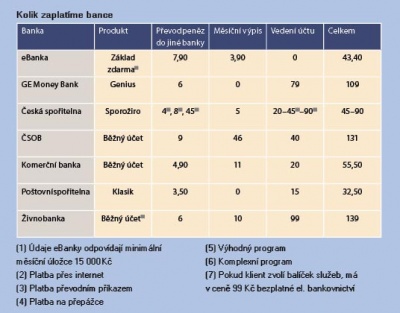

Modelový příkladProtože každý z nás využívá produkt s jinou intenzitou a jinou frekvencí, sestavili jsme modelový příklad. Při volbě platební karty jsme brali v úvahu VISA Electron. Zřízení účtu bývá u většiny peněžních domů bezplatné. Balíčky služeb často znamenají, že elektronické bankovnictví, ale i převody peněz jsou relativně bezplatné (jsou hrazeny z poplatku, účtovaného za balíček). Pokud klient nevyužije nabídku balíčku služeb, účtují se mu jednotlivé úkony zvlášť – platí za vedení účtu, za výpisy, za jednotlivé transakce, za vedení elektronického bankovnictví atd. |

|

V tabulce Kolik zaplatíme bance odpovídají poplatky měsíční periodicitě. Ve sloupci Převod peněz do jiné banky uvádíme částku, účtovanou za jednu operaci a celkem bereme v úvahu pět těchto modelových transakcí měsíčně.

Pro rozhodování, u které banky si zřídit běžný účet, je podstatné vědět, kolik stojí výběr z bankomatu. Důležitý je i počet instalovaných bankomatů.

|

|

|

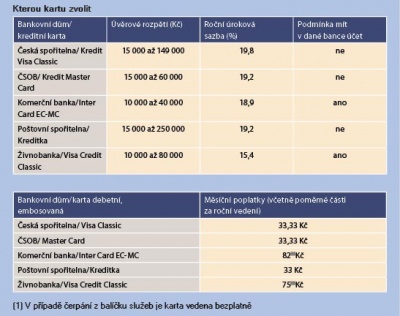

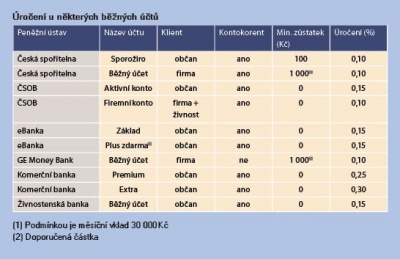

Tím se liší od karet kreditních, se kterými se nakupuje výhradně na úvěr. Je téměř nemožné dostat kreditní (úvěrovou) kartu, pokud je příjem žadatele nižší než bankou požadovaný limit, který je v současnosti zhruba 9 000 až 14 000 korun čistého. Naše radaNěkteří lidé nahlížejí na běžný účet jako na peníze, které jsou operativně připraveny pro aktuální platby bezhotovostního platebního styku. Mohou mít pravdu, avšak při určitých limitech. Pohotovost velkého objemu peněz bývá zpravidla zbytečná a navíc je vykoupena velice nízkým úročením (viz tabulka Úročení u některých běžných úvěrů). Některé banky proto v balíčku služeb nabízejí i produkt, který nadlimitní peníze automaticky převádí na lépe úročený účet. Současně je třeba zdůraznit, že současná relativně nízká inflace vyšší úročení neumožňuje. Proto by měl dobrý hospodář nakládat s účtem s rozmyslem. Doporučuje se nechat na něm peníze v maximálním objemu tří měsíčních příjmů. Jsou to prostředky, které zpravidla pokryjí i neočekávané výdaje. Zbytek (pokud existuje) by měl být využit racionálněji, například ve stavebním spoření, ve fondech a podobně.

|

|

Za kolik je běžný účet v kampeličce?Na území ČR stále působí několik desítek družstevních záložen a spořitelen. V tabulce vlevo najdete srovnání tří takových ústavů.

|

|

S výjimkou záložny Fio mezi nimi nenajdete ústav, který by klientům nabízel přímé bankovnictví a výdej platebních karet. Připomeňme, že kampeličky nabízejí kromě běžných účtů i úvěry. Nejčastěji jsou poskytovány v rozmezí od 500 000 do 30 000 000 korun, úrokové sazby oscilují mezi 8 a 18 procenty. Kritéria pro výši a formu zajištění jsou projednávány individuálně a závisí na výši a účelovosti prostředků.

|