|

Nemálo rodičů odmítá založit svým dětem samostatný bankovní účet s argumentem, že účty jsou draze zpoplatněny. Prý stačí, když má dítě případné peníze na účtu rodičů. S tou drahotou však nemusejí mít vždy pravdu. Zejména studentské účty jsou totiž nezřídka levnější než běžná konta. A protože umožňují čerpat neúčelové úvěry, mohou se stát finanční základnou pro krytí výloh spojených s bydlením.

Podle názoru finančních odborníků a psychologů je věk kolem patnácti let jako stvořený k tomu, aby se člověk naučil spravovat své peníze. A právě vedení studentského účtu může být jednou z forem poznávání těchto zásad. Peněžní domy si samozřejmě dobře uvědomují, že v tomto období života mohou získat nové klienty, a tak je lákají speciálně upravenými finančními produkty. Základní úrokové sazby a poplatky za služby se ale velice rychle mění. Proto nabízíme k posouzení současnou podobu účtů, šitých na míru právě mladým lidem. |

Česká spořitelna, Student plusÚčet je určen studentům řádného denního studia na tuzemské vysoké škole. Při podpisu smlouvy požaduje banka složení vkladu, nevyžaduje však ručitele. Uzavřením smlouvy s Českou spořitelnou student získá povolený kontokorent. Tento úvěr je třeba splatit do jednoho roku od zahájení čerpání, opakovaně je možno čerpat peníze po vyrovnání dluhu. Za vedení kontokorentního účtu si banka neúčtuje žádný poplatek. Také následující produkty jsou bezplatné:

■ vydání mezinárodní platební karty

■ změna a rušení trvalých příkazů

■ založení, správa a vedení internetového bankovnictví

■ založení, správa a vedení telefonického bankovnictví

|

|

|

ČSOB, Studentské kontoProdukt je určen českým a slovenským studentům ve věku 15–28 let. Neplnoletý student musí být před podpisem smlouvy zastoupen zákonným zástupcem. Celá obsluha účtu prostřednictvím internetu je bezplatná, včetně odchozích plateb. Pokud studenti chtějí mít neustálý přehled o stavu konta, mohou si nechat elektronickou poštou posílat průběžné informace o pohybech na účtu, přičemž tato služba je rovněž bezplatná. Banka se zpravidla nebrání přečerpání účtu, horní hranice kontokorentu činí 20 000 korun. |

eBanka, Studentský programProdukt je určen posluchačům řádného studia vysokých, středních a vyšších odborných škol, horní věkové omezení je 26 let. Účet zahrnuje komplexní služby Osobního účtu za zvýhodněné ceny (od 15 Kč měsíčně). Podnikající studenti mají možnost založit si za zvýhodněných podmínek Firemní účet (od 55 Kč měsíčně). V paušálních poplatcích je zahrnuto vedení účtu ve více měnách (CZK, Eur, CHF, USD a GBP). Pokud klient vlastní k mobilnímu telefonu tzv. SIM kartu, která nepodporuje bankovní služby, má nárok na její bezplatnou výměnu. Osobní úvěrová linka ve výši 10 000 Kč může být poskytnuta ihned po založení osobního účtu, podmínkou je ručení. Peněžní ústav nabízí kontokorent, limitován je částkou 10 000 korun.

|

|

|

|

Komerční banka, GaudeamusProdukt je určen studentům ve věku 20 až 30 let. Podmínkou je řádné studium. Banka nabízí možnost čerpání peněz do mínusu do výše 10 000 korun, kontokorentní úrok činí 12 procent při splatnosti 180 dnů. Maximální výši kontokorentu je možné požadovat až po třech měsících, do té doby činí limit 2 000 korun. Studenti vysokých škol a vyšších odborných škol mohou získat úvěr (není účelově vázán). Minimální výše činí 30 000 Kč, maximálně lze požadovat 500 000 korun. Doba splatnosti podléhá dohodě. Úrok ze studijního úvěru začíná u výše 5,97 procenta a odpovídá jednoroční splatnosti. Výhodou se jeví možnost předčasného splacení celého úvěru nebo úhrada části jistiny bez účtování smluvní pokuty. Novinkou je možnost odložit splácení jistiny na dobu po skončení studia (během studia by bylo nutno platit pouze úroky z vyčerpaného úvěru).

|

Raiffeisenbank, Kompletkonto StudentNa rozdíl od většiny konkurenčních peněžních ústavů se v Raiffeisenbank za vedení studentského účtu platí, měsíčně jde o 20 korun. Současně je třeba vzít v úvahu, že uvedená částka je vyvažována relativně vysokým úročením zůstatku. Produkt je tedy výhodný zejména pro ty ze studentů, kteří disponují vyššími objemy finančních prostředků. Součástí Kompletkonta jsou cestovní pojištění, infoservis (zpráva o pohybech na účtu a o použití platební karty). Také Raiffeisenbank nabízí možnost přečerpání zůstatku – kontokorentní limit činí 50 000 korun s úročením 12,1 procenta. |

|

|

|

Volksbank, FREE kontoProdukt mohou využívat občané Evropské unie ve věku od 15 do 26 let a je určen studentům středních, vyšších odborných, jazykových a vysokých škol. Součástí balíčku služeb je kontokorent (až 20 000 korun, úročení 12 %). Za zmínku stojí splácení kontokorentu. Banka nestanovuje výši splátek, o nich si rozhoduje klient sám podle svých možností. Důležité je pouze datum první splátky – splácení musí být zahájeno do jednoho roku od okamžiku prvního čerpání kontokorentu. Student si může v rámci konta bezplatně zřídit trvalé příkazy a platbu inkasa. FREE konto znamená též přidělení mezinárodní platební karty (Visa Elektron nebo Maestro), součástí je kvalitní pojištění pro zahraniční cesty. Pojištěny jsou škody na zdraví (do výše 300 000 Kč) a léčebné výhody (do výše 750 000 Kč).

|

Nezapomeňme na ISIC kartuNěkteré peněžní ústavy ji nabízejí společně se zřízením studentského konta, proto je dobré se o ni zajímat. Kartu ocení především mladí lidé, kteří rádi cestují. Na jejím základě je totiž možno získat levnější letenky, jízdenky (na autobus i do vlaku), s ISIC kartou se dají výhodněji čerpat ubytovací služby. Nezřídka se s ní dá levněji nebo bezplatně vstupovat do muzeí a na výstavy. K podmínkám vydání ISIC karty patří minimální věk 14 let. Dále je třeba prokázat studium na středním odborném učilišti, střední, vyšší odborné anebo vysoké škole. K žádosti o její vydání je třeba doložit:

■ školou potvrzený formulář

■ index (u VŠ studentů)

■ průkaz totožnosti

■ členský poplatek (někdy ho za klienta hradí banka)

|

|

CO JE JEŠTĚ DOBRÉ VĚDĚTBanky nabízejí v rámci studentského (resp. osobního) účtu úvěr zvaný kontokorent, který umožní opakovaně přečerpat finanční prostředky až do smluveného limitu. Částka, kterou lze z účtu vybrat, tzv. disponibilní zůstatek, je tedy vyšší o poskytnutý úvěr. Kontokorent však není zadarmo – úrok se pohybuje od 12 do 16 %. |

Jak s účtem ušetřit?Všechny významnější peněžní domy, působící na území ČR, nabízejí v balíčcích služeb bezplatné telefonické a internetové bankovnictví. Není tedy důvod navštěvovat banky osobně, když většina operací se dá uskutečnit z pohodlí domova. Zvláště, když za většinu operací se na přepážce platí. A nemálo.

|

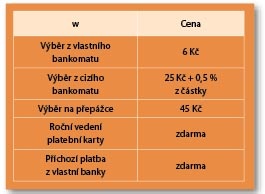

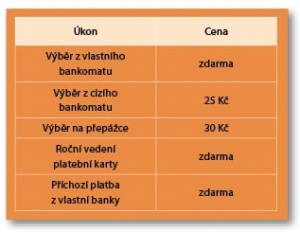

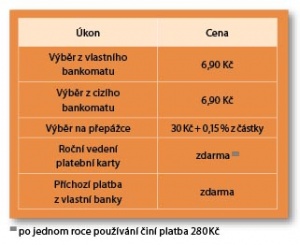

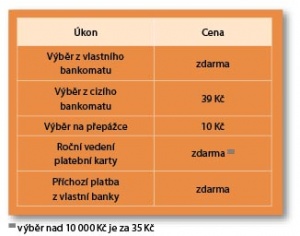

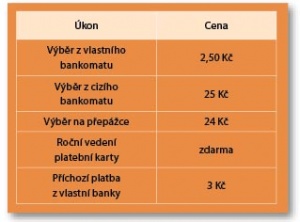

Vybírejme účet uvážlivěRozsahy bankovních produktů peněžních domů jsou si obsahem podobné, různí se však dílčím zpoplatněním. Při výběru banky je dobré rovněž myslet na síť bankomatů. Ověřte si, kterému peněžnímu domu patří bankomaty v okolí vašeho bydliště. Správné rozhodnutí může v budoucnu ušetřit spoustu peněz, protože výběr peněz z „vlastního“ bankomatu bývá výrazně levnější než z „cizího“.

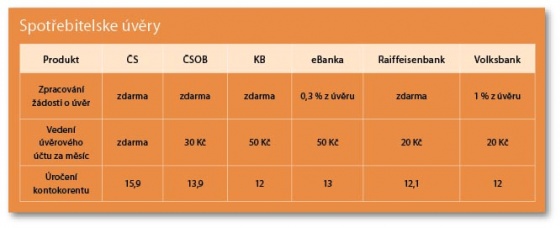

Také úvěry, které lze v rámci studentských účtů čerpat, jsou dosažitelné při rozdílných sazbách. V tabulce Spotřebitelské úvěry přinášíme výši základních měsíčních poplatků, které v důsledku mohou vést k velkým rozdílům. Pokud konkurenční banka účtuje za stejný produkt mnohem méně, měli bychom uvažovat o změně peněžního ústavu. I když ani to nemusí být vždy úplně zadarmo, mediální tlak přinutil během uplynulého roku prakticky veškeré banky působící u nás, aby anulovaly poplatky za zrušení účtu. |

VÝHODY A NEVÝHODY STUDENTSKÝCH ÚČTŮ+ vyšší úročení, než bývá obvyklé u srovnatelných produktů + základní služby bývají bezplatné + existuje možnost získat slevovou kartu – nižší kontokorent – omezený limit výběru peněz z bankomatu |

|

Kontakt:Miroslav Hruška |

Bližší podrobnosti o produktech bank lze získat na infolinkách:Česká spořitelna

800 207 207

ČSOB

800 300 300

eBanka

800 124 100

Komerční banka

800 111 055

Raiffeisenbank

800 900 900

Volksbank

543 525 222

|